簡単な項目を入力するだけ

2つの比較見積もりで

安い自動車保険が

すぐに見つかる!

ドコモスマート保険ナビの中で見積もり・申込みボタンを押しても、ご契約はご自身で判断出来ます

ご利用の流れ

-

見積もり・比較・申込

-

各保険会社サイト

最終見積もり・契約

ドコモスマート保険ナビで保険を比較いただいたのち、各保険会社サイトにてご契約いただく流れとなります。

そのため、ドコモスマート保険ナビでお申込みボタンを押してもすぐに契約にはなりません。

おすすめランキング

自動車保険の人気ランキングを参考に比較・検討をしてみませんか?

「事故対応」や「特典」についても掲載しております!

キャンペーン

キャンペーン期間中に、ドコモスマート保険ナビを通じて新規にご契約・お見積もりいただいた方に、もれなくプレゼントキャンペーン実施中。

契約でプレゼントキャンペーン

新規ご契約で1,000円相当のグルメギフトを進呈するキャンペーンを実施中!(詳しくはサイトをご確認ください)

スマート保険ナビ独自のダブルキャンペーン実施中!

新規ご契約で1,100円相当のグルメギフトをプレゼント!

さらに早割を適用して新規にご契約、または継続手続きいただいたお客さまへ抽選で毎月200名にサーティワンアイスクリーム200円ギフト券をプレゼント!

主催:ドコモスマート保険ナビ

新規ご契約でもれなく「1,500円相当のギフトクーポン」をプレゼント!さらに、抽選で豪華賞品が当たるキャンペーンも実施中!

2025年11月 25-0375-12-005

新規ご契約で『えらべるグルメギフト (1,500円相当)』をプレゼントキャンペーン実施中!

インターネット新規ご成約の方全員にgiftee Box Select 1,000円分プレゼント!

さらに継続のお客様に抽選で毎月200名様にミスタードーナツ ギフトチケット(200円)をプレゼント!

AT25110336

新規ご成約で【お持ち帰り限定】7種の対象ハーゲンダッツ いずれか1つと交換できるデジタルギフト券3枚

新規お客さま年間保険料50,000円以上でデジタルギフト1,000円分プレゼント!(詳しくはサイトをご確認ください)

お見積もりキャンペーン

ご家族・お友達ご紹介キャンペーン

お客さまの声

実際にご契約をされた方のご意見を紹介いたします。

これからご契約される方はぜひ参考になさってください。

51歳・女性・N-BOX

アクサ損害保険株式会社

ペットも同乗時の保険が付けられるかがポイントだったので、探せて良かった。

この会社の口コミをもっと見る

62歳・男性・キユーブ

SOMPOダイレクト損害保険株式会社

走行距離に応じた保険料、補償をカスタマイズできる、ALSOKが駆けつけてくれる、申し込みサイトが分かりやすい、保険料がリーズナブル

この会社の口コミをもっと見る

48歳・男性・フリード

SBI損害保険株式会社

年額が安かったのと、補償内容の充実。他保険会社にはなかった契約でプレゼントもちょっと得した気分になるので決め手のひとつでもあった。

この会社の口コミをもっと見る

27歳・女性・アルト

三井ダイレクト損保

価格も抑えられるうえに、契約者に対するサービスが良さそうだったから。

この会社の口コミをもっと見る

43歳・男性・N-BOX

ソニー損害保険株式会社

評判が良い、保険料が安い、車の持ち主がディーラーでも契約できたから。

この会社の口コミをもっと見る

38歳・男性・オデッセイ

チューリッヒ保険会社

補償内容と口コミ評価を重視しつつ、保険料も他社に比べて安くて良かったため。

この会社の口コミをもっと見る

58歳・女性・フリード

東京海上ダイレクト

東京海上の関連会社で、万が一の場合にある程度のサポートが期待できるかと思って。

この会社の口コミをもっと見る

保険料や補償内容など

契約者専用サービス

保険料は保険会社直接の契約でも代理店を通しても同じです。

それなら特典が付くドコモスマート保険ナビで契約しませんか?

- ドコモスマート保険ナビ提供の契約者専用サービスは、ソニー損保とドコモの自動車保険のご契約者さまへの提供はございません。

ドコモスマート保険ナビの日/今月のおすすめ/毎月プレゼント

ドコモスマート保険ナビの「自動車保険/バイク保険/火災保険」のご契約者さま限定!

毎月抽選で「お買い物券」や「コンビニ無料引換クーポン」などのデジタルギフトがその場で当たります!

もっと見る

クラブオフプラス

全国の有名ホテルやレジャー施設のご優待、話題の映画や舞台・美術館などの前売り券の割引をはじめとした各種サービスを提供しております。国内外20万以上の施設やサービスでご利用いただけます。

もっと見る

暮らしの法律相談ダイヤル

日常生活の様々なご相談ごとについて、弁護士に無料で電話相談ができます。(予約制) 例えば、「親が高額な商品を契約してしまったが、取り消せますか?」といったトラブルについて、アドバイスが受けられます。

もっと見る

保険の選び方

自動車保険を選ぶ際は、使用目的と予算を明確にし、十分な補償内容を確保することが重要です。

近年では保険料も高騰傾向で、2026年1月始期では複数の保険会社の保険料が上昇しております。ただ、保険料が上がったからと、補償の削減や自賠責だけにするという安易な選択はせず、しっかり比較をして保険料と契約内容を毎年見直しましょう。

参考:2025年8月28日、日本経済新聞電子版

大手損保4社、自動車保険を6〜8.5%引き上げへ 上昇率最大 - 日本経済新聞

補償の範囲・補償内容を決めよう

対人賠償責任保険とは

自動車保険の最も基本的な補償のひとつです。

交通事故で他人にケガを負わせてしまったり、死亡に至ってしまったときの法律上の損害賠償に関する保険です。

ご契約の車が起こした事故により、他人を死亡させたり、ケガを負わさせて、法律上の損害賠償責任を負う場合に、相手方1名について保険金額を限度に保険金が支払われます。ただし、自賠責保険などの保険金を超えた損害に対して支払います。

また、対人事故により法律上の損害賠償責任を負うことによって損害を被った場合で、相手方が死亡したときに、臨時費用保険金をお支払いします。

【参考】対人賠償高額判決例

| 認定総損害額 | 相手方 | 被害内容 |

|---|---|---|

| 5億2,853万円 | 眼科開業医(男41歳) | 死亡 |

| 3億9,725万円 | 大学生(男21歳) | 後遺障がい |

強制加入の自賠責保険からも対人賠償は支払われますが、自賠責保険による補償限度額は傷害の場合が120万円で、後遺障がいの場合3000万円(常時介護要する場合4000万円)、死亡の場合3000万円となっています。しかし、現実には自賠責保険の補償額だけでは足りないケースも多く、補償不足というリスクを避けるために自動車保険(任意保険)がカバーしてくれるわけです。対人賠償保険の最低保険金額は1000万円になっていますが、最近の死亡や後遺障がいなどによる損害賠償額の上昇を考えると、これでは十分とはいえないのが現実です。

そのためドコモスマート保険ナビでは、保険金の支払いに上限を設けずに済む無制限の契約で加入しておくことをおすすめしています。

なお、自動車保険に加入するときに設定する対人賠償保険の保険金額は、被害者1名ごとの保険金額です。 自動車保険の対人賠償保険で支払われる保険金は、法律上の損害賠償責任額ですが、損害防止費用、請求権の保全行使手続き費用、緊急措置費用、示談交渉費用、争訟費用が発生する場合には合わせて支払われます。また、自賠責保険では同乗している妻などの親族の場合でも損害賠償の対象になるという判例がありますが、任意の自動車保険では通常は「被保険者と親族・雇用関係にある人の賠償については免責」といった規定が設けられています。つまり原則的に親族は補償の対象外になるわけです。同乗の親族の補償のためには、人身傷害保険や搭乗者傷害特約に入る必要があることも覚えておきましょう。

対物賠償責任保険とは

対物賠償責任保険は、対人賠償責任保険と並ぶ自動車保険の基本的な補償のひとつです。事故の相手の自動車をはじめ、ガードレールや電柱などの構築物、また住宅や商店などの建築物に損害を与えたときなどに保険金が支払われるのがこの対物賠償保険です。

契約している車で事故を起こしてしまい、車や家屋、堀などの他人の財物を壊したり、車が線路に立ち入ってしまい、電車などを運行不能にするなど、法律上の損害賠償責任を負う場合に、1事故について保険金額を限度※1に保険金が支払われます。※2

【参考】対物賠償高額判決例

| 認定総損害額 | 事故状況 | 被害物 |

|---|---|---|

| 1億3450万円 | 車両衝突事故 | 店舗 |

| 1億2036万円 | 踏切内、電車衝突事故 | 電車・沿線家屋 |

- 保険金額が30億円を超える場合、航空機の損壊や、ご契約のお車に業務として積載中の危険物※3の火災、爆発または漏えいに起因する事故などは、30億円が限度となります。

- 相手方の財物の時価額を超える修理費をお支払いすることはできません。

- 危険物とは、以下に定めるものをいいます。

‐道路運送車両の保安基準第一条に定める高圧ガス、火薬類または危険物

‐道路運送車両の保安基準の細目を定める告示第2条に定める可燃物

‐毒物および劇物取締法第2条に定める毒物または劇物

対物賠償保険の最低保険金額は保険会社にもよりますが、多くは数百万円からになっています。相手の車両が高額車両でなければ、それほど補償額は高額にならないと考える方もいますが、補償の対象は車両だけとは限りません。

ドコモスマート保険ナビでは、複数の車両に損害が発生した場合や、建築物の損害では、高額の損害賠償責任が発生することがありますので、やはり限度額のない無制限の契約で加入しておくことをおすすめしています。保険金額を無制限にしても、保険料のアップはそれほど大きくないので、現在の契約が無制限でない方は、次回の契約からは無制限での契約を検討してみましょう。

自動車保険の対物賠償保険で支払われる保険金は、法律上の損害賠償責任額ですが、被保険自動車の所有・使用・管理に起因して他人の財物(自動車、自転車、ガードレール、街灯など)に損害を与え、法律上の損害賠償責任を負った場合に保険金が支払われます。

ただし、自分や親族の所有するものに対する損害には保険金は支払われません。なぜならば自分の財産に損害を与えた場合には、損害賠償責任が発生しないからです。たとえば、車庫から出すときに門柱を傷つけたなどといったときの門柱の損害に対しては保険金が出ないわけです。

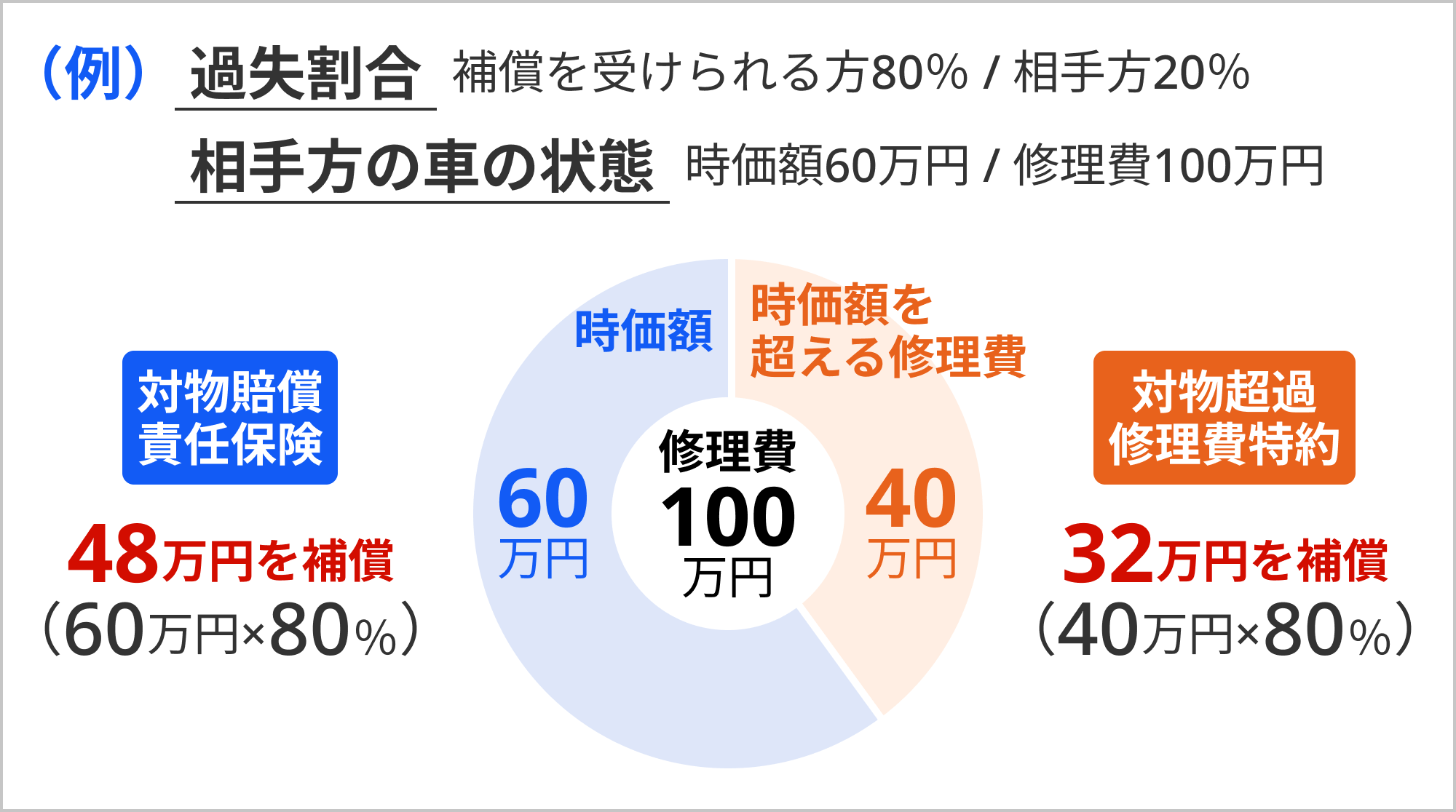

相手の車の修理費が時価額を超えるときはどうなりますか?

対物超過修理費特約を付加できる自動車保険もあります。

自動車事故で対物賠償責任が発生したときに、自動車保険からは対物賠償責任保険が支払われますが、相手の自動車の年式が古い場合などは、修理費用が時価額を上回ってしまう場合があります。時価を超える修理費については法律上の損害賠償責任が発生しないため、対物賠償責任保険では、時価額を超えて補償することはできません。こういう場合には、相手方も納得しにくく、事故の解決に時間がかかるケースが多くあります。

こうしたケースに対応するのが、「対物超過修理費特約」です。自動車保険に、この特約を付帯していると、時価額を超過した修理費について補償の対象となります。補償される超過修理費用は、時価額を超過した修理費(超過修理費)のうち被保険者の過失割合に相当する額となります。上限金額は保険会社によって異なりますが、1つの事故について、1台あたり50万円となっているのが一般的です。

保険会社によって呼び方は少しずつ異なっており、「対物差額修理費用補償特約」、「対物全損時修理差額費用特約」などと名付けている保険会社もありますが、補償される内容は殆ど同じです。早期の事故解決のために、こうした補償も検討してみてはいかがでしょうか?

人身傷害保険とは

人身傷害保険は、車の運転中に発生した事故などにより、補償の対象となる方がケガを負ったり死亡された場合、あるいは後遺障がいが生じた場合に生じる治療費・休業損害・精神的損害・逸失利益・介護料・葬祭費などを支払う補償です。

また、記名被保険者が個人の場合で人身傷害乗用具事故補償特約をご契約いただくときは、契約している自身の車以外の乗用具に搭乗中の事故や歩行中に乗用具と接触した事故なども補償します。なお、保険会社によっては人身傷害乗用具事故補償特約を「人身傷害保険の車内・車外ともに補償」と表現している場合もあります。

(例)国内大手保険会社の場合

| 補償を受けられる方・補償される事故 | |||

|---|---|---|---|

| 発生した事故 |

ご契約のお車に乗車中の事故  |

ご契約のお車以外のお車※4に乗車中の事故  |

|

| ケガ・死亡された方 | ご契約のお車に乗車中の方 | 記名被保険者およびそのご家族(記名被保険者が個人の場合のみ) | |

| 人身傷害保険 |

|

※5

|

|

| 人身傷害乗用具事故補償特約 |

|

※6

|

※7

|

- 乗用具とは、自動車・原動機付自転車・自転車・車いす・ベビーカー・歩行補助車(原動機を用い、かつ、搭乗装置のあるものに限ります。)・移動用小型車・遠隔操作型小型車(搭乗装置のあるものに限ります。)などの軌道を有しない陸上の乗用具を言います。なお、原動機を用いないキックボード・スケートボード・三輪以上の幼児用車両・ペダルのない二輪遊具・遊園地などで専ら遊戯用に思量されるゴーカートなどは含みません。

- ご契約のお車以外の自動車または原動機付自転車をいいます。記名被保険者またはそのご家族が所有または常時使用する車などは対象外です。

- 「他車運転危険補償特約」または「臨時代替自動車補償特約」により補償対象となる場合があります。

- 記名被保険者またはそのご家族がご契約のお車以外の車※4を運転中※8の事故の場合は、同乗者も補償されます。

- 自動車または原動機付自転車の運行に起因する事故または運行中の事故のいずれにも該当しない事故の場合、ケガによる休業損害および精神的損害は補償の対象外です。

- 駐車または停車中の場合、事業用のお車を運転中の場合などを除きます。

- 保険会社により、条件が異なる場合があります。詳しくは各社の「ご契約のしおり(約款)」や、「重要事項説明書」などをご確認ください。

個人向けの自動車保険では、標準的な補償となっている商品がほとんどです。対人・対物事故を起こしたときには保険会社が示談交渉を行ってくれますが、100%相手側に過失があるような事故の被害者となったときには自分で加害者に対して損害賠償の請求をしなければなりません。これに対して、この人身傷害保険では、契約者が被害者になった場合にも保険会社があらかじめ設定した補償額を限度に、過失分も含め、100%補償してくれます(ただし保険金額の範囲内での補償となります)。

具体的には、自動車保険の契約期間中に発生した人身事故は、まず自分の保険から損害の全額が支払われることになります。自動車事故の場合、被害者、加害者双方に何らかの責任があるような場合には、過失相殺という考えに基づき賠償割合(賠償金額)が決定します。つまり、被害者になった場合でも、事故の原因の一部に責任があるとされると、被害者の過失分が相殺されて保険金受取額は少なくなりますが、人身傷害保険では損害の全額が支払われるというメリットもあります。

車両保険とは

車両保険は自動車保険の基本補償のひとつで、交通事故による自分の車の損害を補償してくれる保険です。契約時に、補償される保険金額と免責金額(自己負担額)を設定します。保険金額は自動車の車種と年式によって付帯できる金額の幅が決められていますので、そのなかで選択します。当然のことながら保険料は、保険金額が高いほど、免責金額(自己負担額)が小さいほど、高くなります。

車両保険は、年式の新しい自動車や高額車両などには付帯しておくと安心できますが、保険料が気になるという方には、補償の範囲を限定して保険料を抑えたタイプもあります。保険会社によって呼び方は異なりますが、「エコノミータイプ」、「車対車+限定Aタイプ」などというタイプがこれにあたります。自動車保険の保険料に占める車両保険の割合は大きいので、保険料が気になる方はエコノミータイプを検討してみましょう。

車両保険のタイプ

1.一般タイプ車両保険

自動車保険に付帯する車両保険の補償では、標準的な補償内容になります。自動車同士の接触や衝突事故、また転覆や墜落のほか、ガードレールや電柱などとの接触、衝突なども補償の対象となります。火災や水害、盗難などもカバーしてくれる補償範囲の広い保険です。

2.エコノミータイプ車両保険

車同士の事故に加えて、自動車の火災や爆発、盗難、落書き、ガラス破損などをカバーする保険です。ただし、車同士の事故であっても、補償されるのは、相手自動車とその運転者または所有者が確認できる場合に限られています。つまり、当て逃げされたような場合で相手が特定できない場合や、単独事故の場合には、保険金は支払われないリスクがあります。また、保険会社によっては、当て逃げなど相手自動車の詳細が確認できない事故でも補償の対象とする商品を取り扱っている場合がありますので、加入前に内容をよく確認することが大切です。

このタイプは、補償範囲が限定される分、保険料が抑えられるため、一般に「エコノミータイプ」と呼ばれますが、「車対車+限定Aタイプ」と呼ばれることがあります。この場合の「車対車」とは、ほかの自動車(相手方が確認できる場合に限る)との接触・衝突による損害のみを補償し、単独で起こした事故に対しては、補償の対象外になります。エコノミータイプは保険料を抑えたいドライバーのニーズに応えています。

一般タイプとエコノミータイプの主な補償範囲を比較すると以下のようになります。補償範囲は保険によって変化するため詳しくは各保険のパンフレットなどをご確認ください。

車両保険の一般タイプとエコノミータイプの補償範囲の違い

(〇:補償対象になる、×:補償対象にならない)

| ガードレール・電柱に衝突 | 車庫入れに失敗 | 墜落・転覆 | 当て逃げ※9 | お車同士の衝突※10 | 自転車との衝突 | 人・動物との衝突 | 火災・爆発 | 盗難 | いたずら・落書・窓ガラス破損 | 飛来中・落下中の他物との衝突 | 台風・竜巻・洪水・高潮 | 地震・噴火・津波※11 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 一般タイプ |

|

|

|

|

|

|

|

|

|

|

|

|

|

| エコノミー/車対車+限定Aタイプ |

|

|

|

|

|

|

|

|

|

|

|

|

|

- エコノミー/車対車+限定Aタイプは相手が特定される場合のみ補償されますが、保険会社によっては、当て逃げなど相手自動車の詳細が確認できない事故でも補償の対象とする商品を取り扱っている場合があります。

- 二輪自動車・原動機付自転車との衝突を含みます。

- 地震・噴火またはこれらによる津波によって生じた損害は、車両保険では補償されません。「地震・噴火・津波危険車両全損時一時金特約(オプション)」などの特約を付加することで補償対象に含められます。

- 保険会社により、条件が異なる場合があります。詳しくは各社の「ご契約のしおり(約款)」や、「重要事項説明書」などをご確認ください。

保険金の決まり方

補償される保険金額の決め方

保険金額は自動車の車種と年式によって付帯できる金額の幅が決められているため、そのなかで選択します。

新車の場合は購入時にかかった金額(車体本体だけでなくオプションや消費税を含めた合計金額)に設定することが一般的です。中古車や新車の購入から年数が経っている車の場合は、中古車の市場販売価格と同等の金額を設定することをおすすめします。実際には保険会社側から(HP上で)提示された保険金額の範囲内で選択することになります。

免責金額

自動車保険で車両保険を付帯するためには、車両保険のタイプを選択すると同時に、免責金額を決める必要もあります。

免責金額とは、事故が起こった時に損害額のうち契約者が自己負担する金額のことです。

たとえば、免責金額が5万円という設定では、車両保険で補償される金額から5万円が差し引かれた金額が支払われます。免責金額が5万円の契約で、損害額が5万円未満の場合には保険金は支払われないことになります。

免責金額の設定方法は保険会社によって異なりますが、大きくわけると「増額方式」と「定額方式」があります。増額方式は、1回目の事故よりも2回目以降の事故の免責金額が大きくなる設定、定額方式は、事故の回数によらず免責金額が一定の設定となります。

免責金額の選択で、「5-10万円」、「0-10万円」などと書かれているものは、増額タイプでいずれも2回目以降は、10万円が免責金額となります。免責金額が、「5万円」のように書かれているものは、1回目も2回目以降の事故でも、自己負担は5万円になる定額タイプと考えてよいでしょう。

免責金額を設定しない(保険金額を限度に損害が補償される)という選択肢もありますが、その中間として、車対車の事故に限り免責金額なしとする免ゼロ特約という設定方法もあります。この特約を付帯した場合には、車同士の事故では免責はゼロですので、保険金額までは自己負担なしで損害が補償されますが、盗難、火災、いたずらなどの損害については、設定された免責金額が自己負担として損害額から差し引かれることになります。

関連記事

必要な特約を確認しよう

弁護士費用特約

自動車保険の被保険者が事故によってケガを負ったり、財産に損害を受けたなどで、相手方との交渉を弁護士などに依頼した場合や、事故の解決が訴訟に及んだ場合に必要となる弁護士費用の実費を補償する特約。

信号待ちで停車中に追突されるなど、自分側に全く責任がないもらい事故の場合には自動車保険の保険会社がお客さまに代わって示談交渉することができません。

このように、100%相手側に過失があるような被害事故の場合には自分で損害賠償請求を行わなければなりません。素人では難しい面もあるので、示談交渉を弁護士に依頼するケースも出てきます。

また示談で解決できずに調停や裁判になった場合には、弁護士への依頼を避けて通ることはできません。そうしたときの弁護士への報酬支払いを補償してくれるのがこの特約です。この特約を付けていれば、交通事故の示談や調停の費用を補償してもらえるだけではなく、裁判に慣れた弁護士を紹介してもらうことも可能です。

なお、この特約とは別に付帯サービスとして弁護士相談の無料サービスを行っている保険会社もあります。ただしあくまでも付帯サービスなので、相談は無料ですが、正式に解決までの弁護を依頼する際の費用は自己負担になります。

「もらい事故」ってたとえばどんな事故?

| 自動車事故 | 日常生活における急激かつ偶然な外来の事故 | ||||

|---|---|---|---|---|---|

|

信号待ちの際に後続車両に追突された  |

他人の車に自宅の塀などの「所有物」を壊された |

信号無視で走ってきた車にぶつけられた |

歩行中に自転車にぶつけられケガをした  |

バッグを盗難された(加害者が判明しているケース)  |

マンションの上の階で水漏れが発生し、洋服が汚損した  |

- 保険会社により、条件が異なる場合があります。詳しくは各社の「ご契約のしおり(約款)」や、「重要事項説明書」などをご確認ください。

ファミリーバイク特約

ファミリーバイク(総排気量125cc以下の二輪を含む。借りた場合も含みます。また、総排気量50cc超125cc以下の側車付二輪を除きます)を使用中の事故などにより損害賠償責任やファミリーバイクに乗車中に生じたケガなどについて、保険金をお支払いします。

自動車保険の記名被保険者とその家族が所有、または使用する、ファミリーバイクを運転するときに被保険自動車と同じ契約条件で補償する特約です。ただし、保険会社や商品プランによっては、年齢条件特約の扱いなどが異なる場合がありますのでご注意ください。

また、補償の対象となるバイクは自己所有のバイクに限らず、他人から借りたバイクもファミリーバイクでの事故も補償されます。

「人身傷害あり」または「自損事故傷害あり」の2タイプがある保険会社が多く、自動車保険に人身傷害保険を付帯している場合には、ファミリーバイク特約の人身傷害タイプを選択することができます。このときには、ファミリーバイクの事故について人身傷害保険の補償を受けることができますので、過失割合にかかわらずご自分のケガの補償を受けることができます。

自動車保険に人身傷害が付帯されていない場合には、自損事故傷害特約から補償を受けることができます。

- 保険会社により、条件が異なる場合があります。詳しくは各社の「ご契約のしおり(約款)」や、「重要事項説明書」などをご確認ください。

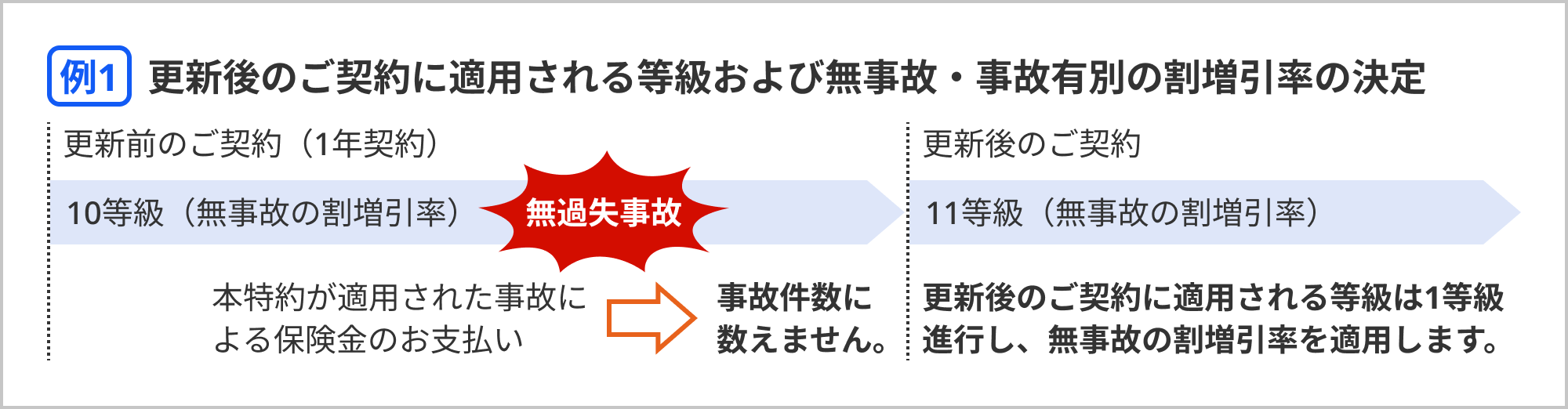

無過失事故に関する特約

過失のないもらい事故などの場合は、自動車保険から保険金を受け取っても、次回の契約更新時に等級が下がりません。

自身に過失のないもらい事故の場合、相手方の自動車保険から補償されるため、本来は自身の自動車保険を使用する必要はありません。ですが、相手がわからなかったり無保険だった場合などは、自分の自動車保険を使って修理などをしなくてはならない場合があります。

無過失事故に関する特約はそういった場合に保険金の支払いを受けても、事故件数には数えられず、次回更新時のご契約に適用される等級が下がらない、ノーカウント事故という扱いになります。

無事故・事故有別の割増引率の決定においても、事故としてカウントされず影響しません。

- 保険会社により、条件が異なる場合があります。詳しくは各社の「ご契約のしおり(約款)」や、「重要事項説明書」などをご確認ください。

他車運転危険補償特約

主な運転者さまやそのご家族などが、一時的に借りたお車を運転中の事故でも、借りた車の保険ではなく、自身の車の保険を優先して使うことができる特約です。

- 借りた自動車が、配偶者や同居の親族の所有する自動車などである場合は、他車運転危険補償特約の補償の対象外となります。

- 自家用8車種(自家用普通乗用車、自家用小型乗用車、自家用軽四輪乗用車、自家用小型貨物車、自家用軽四輪貨物車、自家用普通貨物車(0.5トン以下/2トン以下)、キャンピングカー)に限定。これ以外の用途車種(大型自動車、二輪自動車など)を借りたときには補償の対象外となります。

人の車を借りて運転しようとする際は、その車の自動車保険で運転できる人の範囲などの確認が必要ですが、人の車を借りているときの事故についても、自分の車の自動車保険の契約条件に従って補償を受けることができるというのがこの特約です。この場合には自動車を貸してくれた人の保険を使用することで保険料が翌年から高くなって迷惑をかけるようなこともありません。

ただし、補償を受けられるのは、自身の自動車保険で補償される範囲に限られます。借りた車で発生した賠償責任、人身傷害、車両損害の補償を受けるためには、ご自分の自動車保険に、それぞれ賠償責任保険(対人・対物)、人身傷害保険、車両保険が付帯されている必要があります。※

- 保険会社により、条件が異なる場合があります。詳しくは各社の「ご契約のしおり(約款)」や、「重要事項説明書」などをご確認ください。

自損事故傷害特約

ご契約の車に乗車していた方が、自損事故(相手方がなく電柱に衝突、崖からの転落など) や前の車に追突してしまった事故などによりケガ・死亡や後遺障がいが生じた場合で、自賠責保険などの請求権が発生しないときに、補償を受けられる方についてあらかじめ設定された額を保険金として支払う特約です。

自動車保険の主な補償のひとつで、相手のいない単独事故や100%自分に過失がある事故で運転者、搭乗者が死亡したりケガを負ったときに補償してもらえます。

相手のある事故で相手側に多少なりとも過失がある場合には、相手に賠償請求をおこない、相手が加入している自賠責保険から過失分の保険金を支払ってもらうことになりますが、単独事故や100%自分に過失がある事故の場合には自賠責保険で保険金が支払われないため、自分の加入している自損事故傷害特約から補償を受けることになります。

いずれも車両などの物損に関しては保険金支払いの対象外で、あくまでも契約中の車に乗っている人のケガ、後遺症、死亡などが対象になります。保険金額は死亡、後遺障がい保険金限度額が1名につき1500万円で、医療保険金限度額は100万円とされているものが主流ですが、保険金額は保険会社、自動車保険によって少し異なることもあります。

自損事故傷害特約は対人賠償責任保険に自動付帯されているケースが多くなりますが、自動車保険に人身傷害保険が付帯されていれば運転者、搭乗者の死亡やケガは保険金額の範囲内で、過失割合にかかわらず補償されますので、自損事故傷害特約は不要となります。

- 保険会社により、条件が異なる場合があります。詳しくは各社の「ご契約のしおり(約款)」や、「重要事項説明書」などをご確認ください。

無保険車事故傷害特約

自賠責保険以外の自動車保険に加入していない車との事故により死亡された場合や後遺障がいを負ってしまった場合で、自賠責保険の補償額を超える損害が発生しているにもかかわらず、相手方に賠償金の支払い能力がなく、十分な補償を受けられないときに、保険金が受け取れる特約です。補償を受けられる方1名ごとに約款に基づいて保険会社が認定した額が保険金として支払われます。

交通事故の被害者になっても、加害者が自動車保険に加入していない上に十分な資力がないと損害賠償金を受け取ることができなくなります。自動車保険で、こうした場合に備えるのがこの無保険車事故傷害特約です。この保険に加入していれば、対人賠償額と同額の保険金を自分が加入している保険から受け取ることができます。対象となるのは次のような場合です。

- 加害者が対人賠償保険に全く加入していない

- 対人賠償保険に入っているものの運転者年齢条件、家族限定条件などによって保険が適用されない

- 対人賠償保険がついているものの被害者の無保険車事故傷害特約より保険金額が少ない

- 当て逃げで相手の自動車を特定できない

無保険車事故傷害特約は、ほとんどの自動車保険に自動付帯されており、補償されるのは、2億円が限度とされています。なお、人身傷害保険が付帯されている場合には、人身傷害保険の方で補償されます。※

- 人身傷害保険と重複して補償されることはありません。

- 保険会社により、条件が異なる場合があります。詳しくは各社の「ご契約のしおり(約款)」や、「重要事項説明書」などをご確認ください。

個人賠償責任補償特約

国内外において以下のような事由により法律上の損害賠償責任を負う場合に、1事故について保険金額を限度に保険金をお支払いします。

- 日常生活に起因する偶然な事故により、他人にケガや障がいを負わせてしまったり、他人の財物を壊した場合

- 自転車搭乗中に他人にケガをさせてしまった

- 飼い犬が他人に噛みつきケガをさせてしまった

- ホテルまたは旅館などの宿泊が可能な施設または施設内の動産を壊してしまった

- 補償を受けられる方が居住に使用する住宅の所有、使用、または管理に起因した偶然な事故により他人にケガなどをさせたり、他人の財物を壊した場合

- 電車など※を運行不能にさせた場合

- 他人から預かった物・レンタル品などの受託品を壊したり、盗まれた場合

自動車保険の補償範囲を自動車搭乗中以外の危険に広げて補償する特約がいくつかあります。個人賠償責任補償特約は、日常生活のなかで他人に損害を与え、損害賠償を請求されるケースを補償する特約です。

日常生活中の偶然な事故により、他人にケガをさせたり、他人のモノを壊して法律上の損害賠償責任を負う場合に、1事故あたりの契約金額を限度に保険金が支払われます。たとえば、自動車保険の契約者やご家族が自転車で他人にぶつかりケガをさせてしまった場合などに補償を受けることができます。

なお、自分や親族の所有するものに対する損害には支払われません。なぜなら自分の財産に損害を与えた場合には、損害賠償責任が発生しないからです。たとえば、誤って自宅の門柱を傷つけたり、自宅のガレージを損壊したといったときの損害に対して、保険金は支払われません。

- 汽車、電車、気動車、モノレールなどの軌道上を走行する陸上の乗用具をいいます。

- 保険会社により、条件が異なる場合があります。詳しくは各社の「ご契約のしおり(約款)」や、「重要事項説明書」などをご確認ください。

自動車保険の適用条件を知ろう

運転者限定・年齢条件について

| 運転者 限定なし |

運転者 家族限定 |

運転者 夫婦限定 |

運転者 本人限定 |

|||

|---|---|---|---|---|---|---|

|

(運転者年齢条件を満たす方のみ補償) 運転者年齢条件が適用 |

1 |

主に運転する方(記名被保険者)  |

|

|

|

|

| 2 |

1の配偶者  |

|

|

|

|

|

| 3 |

1または2と同居している親族※12 |

|

|

|

|

|

| 4 |

1または2と別居している未婚の子※12 |

※13

|

※13

|

|

|

|

| 5 |

上記以外の親族、友人・知人など  |

※13

|

|

|

|

|

- 3・4両方に該当する場合は、3として取扱います。

- 運転者年齢条件にかかわらず(年齢問わす)補償されます。

- 保険会社により、条件が異なる場合があります。詳しくは各社の「ご契約のしおり(約款)」や、「重要事項説明書」などをご確認ください。

運転者限定について

運転者限定とは、補償対象となる運転者の対象を本人やご夫婦、家族などに限定することで保険料が割安になる設定のことです。メリットや注意するポイントをまとめましたので参考にしてください。

運転者限定にすることで保険料が節約できる

運転者限定とは、主に運転する本人、その配偶者までや、同居の子や親族・別居の未婚の子までなど、ご家庭の使用状況にあわせて運転者の範囲を設定することができ、運転者を限定しない場合より保険料が割り引かれるため、家族以外が運転する予定のない方にはオススメな特約です。

運転者家族限定について

運転者家族限定で補償されるのは、配偶者や同居の子、別居の未婚の(婚姻歴のない)子までである点に注意が必要です。同居であれば対象となる親族の範囲は広いものの、親や兄弟でも別居の場合や、子どもでも別居で婚姻歴がある場合は補償の対象外となります。

運転者家族限定「特約」は廃止する傾向に

単身世帯や核家族世帯の増加で「家族限定特約」の契約数が減っていることから、この特約を廃止する保険会社が増えています。実際、子どもが結婚して別居すると対象から外れてしまうため、この特約をつけておく意味がなくなる方も少なくないと思います。

年齢条件の設定について

運転者の年齢条件(「年齢を問わず補償」以外をいいます。)を設定することで、保険料が割安になります。運転者の年齢条件が適用される方※14※15のなかで、契約中の車を運転される人のなかで一番若い方の年齢に応じて設定してください。

年齢条件を設定することで、今払っている保険料を抑えることができるかもしれません。年齢条件の制度、設定するメリットについてご紹介いたします。

運転者年齢条件とはどんな制度?

運転者年齢条件とは、契約している車を運転する方の年齢を設定して、保険の補償範囲を設定する特約のことをいいます。

年齢条件は、30歳以上、26歳以上、21歳以上と分かれており「30歳以上」で設定した場合、30歳以上の運転者のみが補償を受けられます。

- 保険会社によっては年齢条件35歳以上の区分もあります。

- 年齢条件は各保険会社の保険商品によって異なるため、保険会社や代理店へ必ずご確認ください。

年齢条件を適用するメリットとは?

年齢条件は保険料を決めるために運転者の年齢をいくつかに分け、年齢が高い人の保険料を割り引く制度です。たとえば、年齢を30歳以上に設定した場合は、運転者の限定範囲が狭まるため保険料の割引率が高くなり、21歳以上とした場合は、運転者の範囲も広がるので、保険料の割引率は低くなります。また、21歳未満を設定するときは全年齢補償となり、年齢区分のなかで保険料は最も高くなります。

補償を受ける際に、注意したいポイントは「設定されていない方の事故は補償対象外となる」ということです。

たとえば、30歳以上の年齢条件を設定しているにもかかわらず、事故を起こした方が25歳の場合、自動車保険では補償の対象になりません。また、車を運転する方が40代しか乗らないといった場合は、年齢条件を引き上げることで保険料の割引率を高くできます。

お車の使用目的

リスク細分型の自動車保険では、契約者の自動車の「使用目的」が保険料を決定する重要な要素の一つです。具体的には、自動車の使用頻度や目的に応じて事故率が異なるため、これを考慮することで公平な保険料設定が可能となります。

使用目的とリスク区分

自動車の使用目的は以下の3つのカテゴリーに分けられます。これらは、リスクの高い順に並んでいます。

1.業務使用

年間を通じて月15日以上、業務で自動車を使用する場合に該当します。事故リスクが最も高いため、保険料も高額になりやすい傾向があります。

2.通勤・通学使用

業務使用に該当しない場合で、年間を通じて月15日以上、通勤や通学に使用する場合です。業務使用よりはリスクが低いものの、一定の使用頻度があるため保険料に影響を与えます。

3.日常・レジャー使用

毎日の通勤や通学で車は使用使用せず、たとえば週末のレジャーや買い物などが主な使用目的となるケースです。この場合、事故率が比較的低いとみなされるため、保険料も最も安くなります。

使用目的の設定が保険料に与える影響

契約時に設定する「使用目的」によって保険料が変わります。正確な使用目的を申告している場合、申告以外の目的で運転中に事故が発生しても補償対象となるため安心です。

使用目的の変更と注意点

- 「年間」とは、保険契約開始日から1年間を指します。

- 途中で使用目的を変更する場合、その時点から新たな1年間が適用されます。

- 「定期的かつ継続して」とは、年間を通じて月15日以上使用する場合を意味します。

正確な使用目的の申告でお得に保険料を節約

自動車をどのように使用するかを正確に把握し、適切な使用目的を申告することで、リスクに応じた保険料を実現できます。特に日常・レジャー利用の方は、車の使用頻度が低かったり、走行距離が短いなど事故率が低い可能性があるため保険料が割安になり、無駄な出費を抑えることが可能です。自動車保険の見直しを行う際には、ぜひ使用目的の設定を見直してみてください。

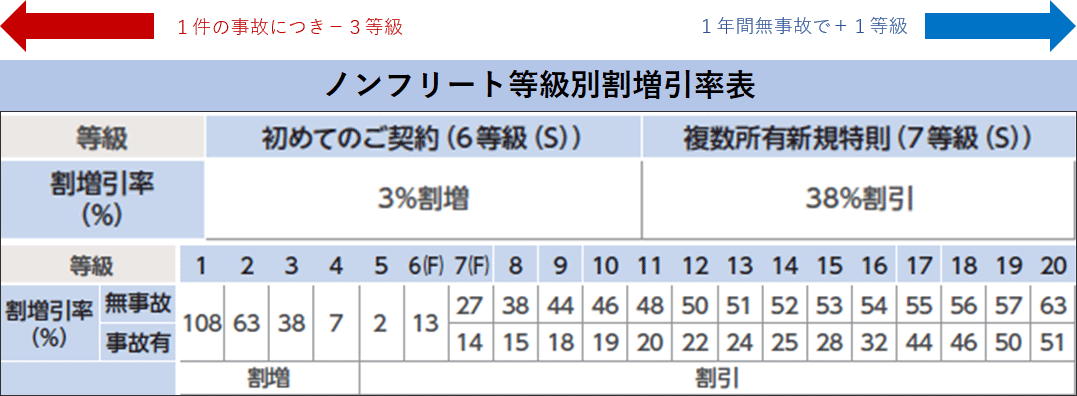

ノンフリート等級

等級制度とは?

等級制度は、自動車保険で保険料を算出する際に基本となるもので、加入年数や事故歴などによって等級が決まります。等級は、1等級から20等級まで存在し、数字が大きいほど割引率が大きくなります。通常、新規加入の場合は「6等級」からスタートします。契約期間中の事故の有無や契約内容に基づいて、次年度の等級が決定します。事故歴が多くて等級が下がっていくと、更新できないケースもあります。なお20等級に到達すると、その後、無事故を続けていても等級は変わりません。ただし事故を起こした場合は、等級が下がります。

- 上記適用率は2026年1月1日以降始期になります。

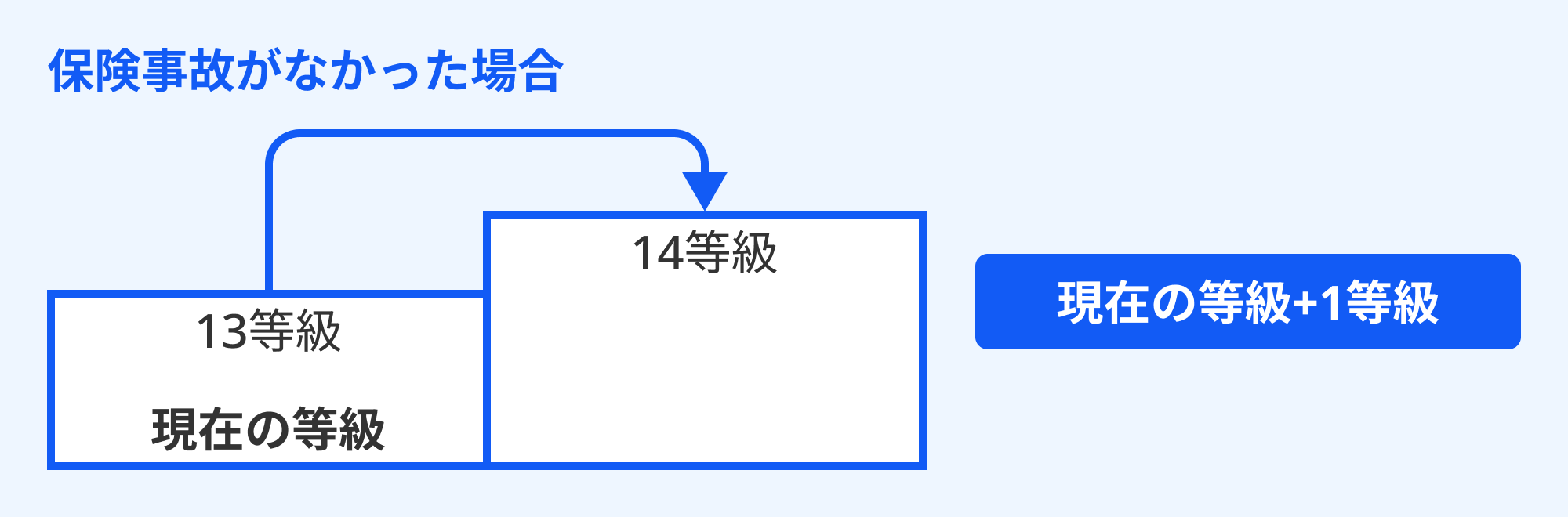

等級が上がる場合:1年間無事故の場合

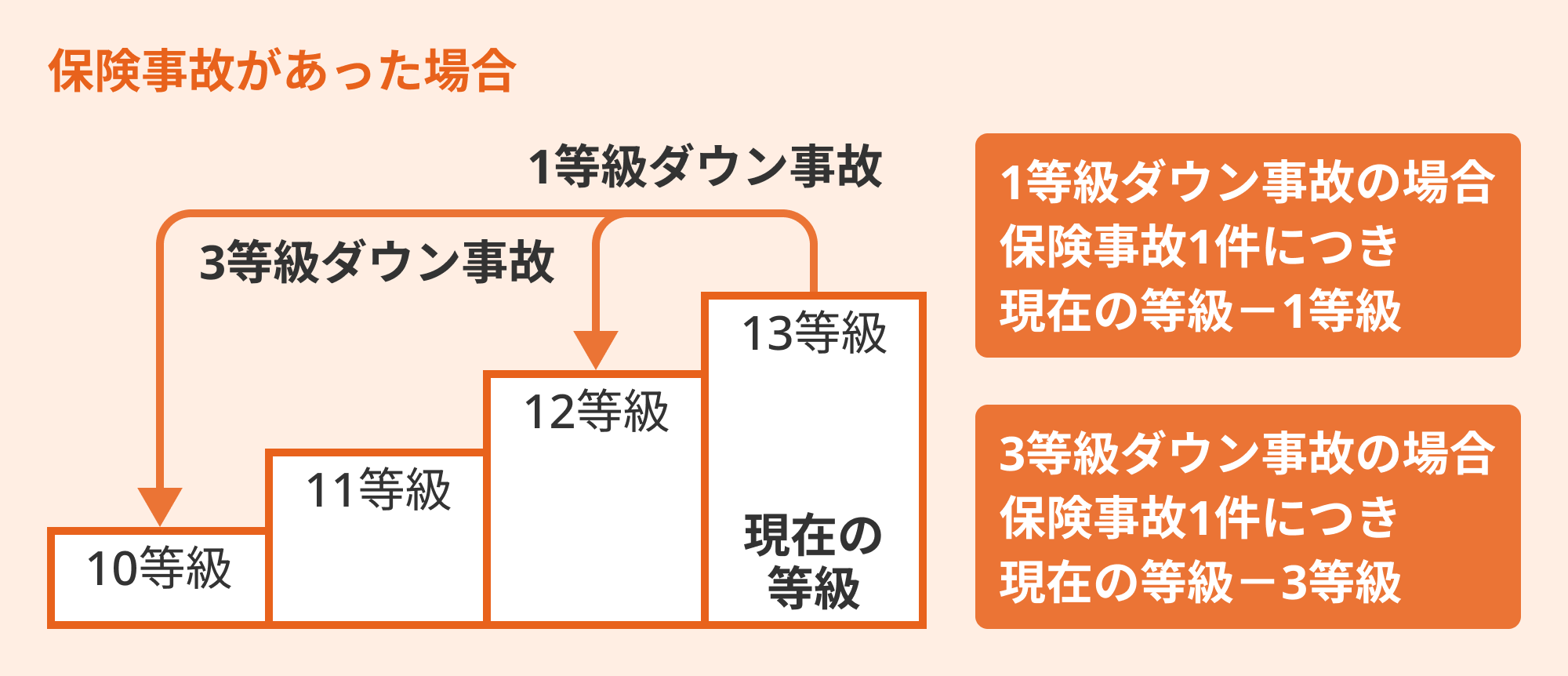

等級が下がる場合:保険を使用した事故がある場合

過失がない事故と等級の影響

「後ろから追突された」など自分に過失がない事故では等級にどのような影響があるのでしょうか?

等級が下がる事故例

- 車両保険を適用する事故(例:車同士の追突)

- 火災や盗難

- 自然災害(台風、洪水、ひょう災、竜巻、落雷など)

- 飛び石など飛来物による損害

等級が下がらない事故例

- 人身傷害補償保険事故

- 以下の特約の保険金支払の事故

ファミリーバイク特約事故

弁護士費用特約事故

保険会社によって詳細が異なるため、加入している保険会社に確認しましょう。

注意点

自分に過失がない場合でも、車両保険から保険金を受け取ると等級が下がることがあります。特に、等級が3ランク下がるケースもあるため注意が必要です。

等級の決定方法

等級は、更新時の保険事故の有無に基づいて決定されます。

- 無事故の場合:1等級アップ

- 3等級ダウン事故:3等級ダウン

- 1等級ダウン事故:1等級ダウン

事故有係数適用期間(事故の影響が保険料に反映される期間)は最大6年間とされ、事故内容に応じて加減算されます。

ゴールド免許区分とは?保険料が割引される仕組みを解説

自動車保険の保険料の割引制度として、多くの保険会社で採用されているのが「ゴールド免許区分」です。この区分に該当するゴールド免許保有者は、保険料の割引を受けられます。

ゴールド免許区分による保険料割引の概要

ゴールド免許を持つドライバーは、一般的に交通ルールを守り、安全運転を心がけているとされ、事故リスクが低いと判断されます。そのため、多くの保険会社では、ゴールド免許保有者に対して保険料の割引を提供しています。割引率は保険会社によって異なりますが、約10%前後の保険料が割引されます。

ゴールド免許区分の適用条件

ゴールド免許区分の割引を適用するには、以下の条件を満たす必要があります:

- 契約期間の初日にゴールド免許を保有していること

自動車保険を新規契約する際や、保険を更新する際に、契約期間の開始日にゴールド免許を所持していることが条件です。ゴールド免許以外を保有していて、保険期間の途中でゴールド免許に変わる場合は、次回の更新時にゴールド免許割引の対象になります。

※保険始期日時点でゴールド免許を保有していない場合、原則としてゴールド免許割引は適用されません。ただし、免許更新期間中に保険始期日が含まれる場合、特例として割引が適用されることがあります。この特例の適用可否や必要な手続きは保険会社によって異なるため、契約予定の保険会社に直接お問い合わせいただくことをおすすめします。 - 適用可否は、保険会社が定める条件に基づいて判断されます。

ゴールド免許を活かして保険料を節約

ゴールド免許保有者は、保険料の負担を軽減できるメリットがあります。契約時には、自身がゴールド免許区分に該当するかを確認し、保険料の割引を最大限に活用しましょう。また、割引率や条件は保険会社によって異なるため、複数社を比較検討することで、よりお得なプランを見つけることも可能です。

安全運転を続けることでゴールド免許を維持し、保険料を抑えることは、経済的なメリットだけでなく、交通安全への貢献にもつながります。

- 保険会社により、条件が異なる場合があります。詳しくは各社の「ご契約のしおり(約款)」や、「重要事項説明書」などをご確認ください。

| 監修者 | 畠中 雅子 (はたなか まさこ) |

|---|---|

| Webサイト | ファイナンシャルプランナー 畠中雅子のミニチュアワールド見学ブログ+観光列車乗車ブログ |

| SNS | |

| プロフィール | ファイナンシャルプランナー(CFP®)。大学時代にフリーライター活動をはじめ、1992年にファイナンシャルプランナーになる。FP資格取得後は、数多くのメディアへの寄稿や監修業務。セミナー、相談業務などを行う。メディアへの掲載、登場回数は1万回を超えている。著書は「70歳からの人生を豊かにするお金の新常識」(高橋書店)ほか、70冊を超える。大学院在学中にソルベンシーマージンに関する論文を執筆したことから、保険分野の仕事も数多く手がけている。 |

状況から探す

-

初めて自動車保険に入る方

初めての自動車保険の契約はネットNGというところもしばしば。でもドコモスマート保険ナビはネットで手続きできる保険会社をご案内。

-

現在の契約が満期切れの方

うっかり満期切れ!という方、あきらめなくても大丈夫。ドコモスマート保険ナビではネットで手続きできるサービスをご用意。(経過日数などの条件によって契約可能な保険会社、保険料の支払い方法等が制限される場合があります。)

-

自動車保険料を

安くしたい方自動車保険の保険料は、できるだけ安く抑えたいもの。保険会社を変えるだけで保険料を節約できる可能性も。またドコモスマート保険ナビで契約するとお得なサービス盛りだくさん。

-

前年に事故があった方

現在の自動車保険で事故のあった方!ネット契約できないと思っていませんか?事故ありの車でもドコモスマート保険ナビではインターネットで契約OK!

-

セカンドカーで

契約したい方1台目のお車が11等級以上の場合、セカンドカー割引(複数所有新規)が適用できる可能性があります!またインターネットでお手続きをされた場合には「インターネット割引」が適用され、さらにお得!

-

現在の契約が共済の方

ドコモスマート保険ナビなら現在の契約が共済の場合でもネットで手続きできる保険会社をご案内。(共済の種類によって契約可能な保険会社が制限される場合があります。)

-

法人契約をしたい方

自動車保険の「法人契約」についてご案内いたします。10台以上のフリート契約も対応いたします。

-

1日だけ契約したい方

マイカーを所有していないが友達の車を借りたり、親の車を借りて運転する機会があるなど…。そんな方のために1日自動車保険をご用意。

保険の基礎知識

軽自動車から普通自動車に乗り換えると任意保険料も変わる?

車の乗り換えと等級について

私は今、軽四輪乗用車に乗っているんですが、普通乗用車に乗り換えたいと思っています。ずっと無事故を続けて現在16等級なのですが、割引は…

続きを見る

ひょう(雹)で車に傷がついた場合、自動車保険で補償される?

ひょう(雹)での補償について

急な温度変化でひょうが降ると、車の窓ガラスが割れたり、ボンネットがへこんだりと様々な被害をもらたします。そんなとき、車の修理費を毎回出していては大きな出費に…

続きを見る

ロードサービス、事故対応など各社の提供サービス比較一覧

自動車保険10社11商品のロードサービス、無料搬送距離、事故対応などの比較一覧

自動車保険のロードサービス、レッカー搬送距離、宿泊費用サポート、帰宅・移動費用サポート、事故対応など…

続きを見る

自賠責保険(自動車損害賠償責任保険)とは

自賠責保険とは、自動車損害賠償保障法によって、すべての自動車(原動機付自転車を含みます)に加入が義務付けられている損害保険です。強制保険といわれています…

続きを見る

任意保険とは

自賠責保険だけでは限度額の面や運転者自身の補償の面で不十分というのが現実です。そこで、自賠責保険ではカバーしきれない損害を補償するために、民間の保険会社などで自動車保険が販売されています…

続きを見る

-

自動車保険の基礎知識

-

ワンポイントアドバイス

-

ハプニング事例集

-

あなたに必要な補償内容

-

各保険会社を徹底比較

-

カーライフサポート

-

ファイナンシャルプランナーによる自動車保険コラム

よくあるご質問

-

自動車保険の見積もり比較・契約に当たって事前に必要な書類はなんですか?

現在自動車保険にご加入中の方は保険証券を、新規のご加入をご検討の方は車検証をご用意ください。

なお、運転免許証の色、年間予定走行距離、その他運転される方のご生年月日等の情報も必要ですので、予めご確認いただくと入力がスムーズです。 -

各損保会社がやっているサイトで申し込むのとドコモスマート保険ナビで申し込むものでは、同じ補償の場合、保険料など何か違いがあるのでしょうか?

補償内容が同じであれば、保険会社サイトに直接お申込みをされた場合も、ドコモスマート保険ナビを通じてご契約をされた場合も保険料は同じになります。また、保険会社の提供するサービスに加えてドコモスマート保険ナビ独自のサービスもご提供しています。詳しくはこちらをご確認ください

-

自動車保険の保険料は、ドコモスマート保険ナビで契約するよりも保険会社のサイトで直接契約するほうが安いですか?

保険料は、どちらでご契約しても変わりません。自動車保険の保険料は、同じ商品であればどこで契約しても同じ保険料と決まっております。つまり、ドコモスマート保険ナビでご契約いただくと、同じ保険料でドコモスマート保険ナビの独自サービスと保険会社のサービスの両方を受けることができます。

-

満期日が本日ですが契約できますか?

以下の条件であれば、インターネットでお引き受けすることが可能です。

満期日が本日より6日以内の場合なら、下記の保険会社よりインターネットからお申込みいただけます。- SOMPOダイレクト

- 三井ダイレクト損保

- チューリッヒ保険会社

- ソニー損保

- SBI損保

- 東京海上ダイレクト

- アクサ損害保険

商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件によって保険料は変わります。商品を選択される際には、保険料だけでなく、補償の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

A-250327-06

25T-001504(2025年12月作成)

2026年3月承認 B25-103522