自動車保険の基礎知識

自動車保険の保険料は事故がなければ必ず安くなる?仕組みと注意点を解説

「自動車保険の保険料は、事故を起こさなければ毎年必ず安くなる」と思っている方も多いかもしれません。確かに無事故であれば、10等級から11等級へ、18等級から19等級といった形で等級が上がり、保険料が下がる仕組みはあります。

しかし、実際には事故がなくても保険料が下がらない、あるいは上がるケースも存在します。

この記事では、自動車保険の等級制度の基本から、事故がなくても保険料が変動する理由や、20等級到達後の注意点までをわかりやすく解説します。

事故を起こさなかった翌年の自動車保険料はどうなる?

自動車保険には「等級制度(ノンフリート等級別料率制度)」があり、1年間、保険金を請求する事故がなければ、翌年の等級が1段階上がる仕組みになっています。

そのため、無事故を続けていれば、等級が上がることで割引率が高くなり、翌年以降の保険料は徐々に安くなるのが一般的です。一方で、事故を起こして保険金を請求すると、事故の翌年から保険料は高くなります。

なお、平成23年10月の制度改定(損害保険料率算出機構)により、同じ等級でも「事故あり」と「事故なし」で割引率が異なるようになりました。そのため、事故を起こして保険金を請求した人のほうが、同じ等級でも保険料が高く設定されます。

等級制度について詳しく知りたい方はこちらをご覧ください。

自動車保険の等級とは?割引率や引き継ぎについてわかりやすく解説

では、保険金を請求する事故を起こさなければ、自動車保険の保険料は必ず安くなるのでしょうか。

事故がなければ保険料は必ず安くなるの?

自動車保険の保険料は、保険金を請求する事故を起こさなければ、等級による割引率が上がるため、毎年少しずつ安くなる傾向があります。しかし、保険料は事故の有無だけで決まるわけではありません。事故歴以外にも、自動車保険の保険料に影響を与える要因があるからです。

年代によって保険料は変わる

自動車保険の保険料は、事故歴とは別に記名被保険者の年代(事故を起こしやすい年齢層かどうか)によっても異なります。

事故を起こす割合を年代別に見ると、

- 40代~50代は事故率が低め

- 20代以下の若年層、65歳以上の高齢者層は事故率が高め

という傾向があります。

そのため、事故率の高い年齢層は保険料が高めに設定される傾向があり、事故率の低い40代~50代は保険料が比較的安くなっています。この年代による差は、自動車保険の料率改定により、さらに広がる傾向があります。例えば、40代~50代で20等級に到達すると、保険料は最も安くなる傾向があります。しかし、その時期にお子さんが18歳以上となり、自動車免許を取得して補償対象に加えた場合などには、保険料が急に高くなることもあります。

車の型式によっても保険料は変わる

自動車保険の保険料は、車の型式ごとの保険金請求実績に基づいて決められています。そのため、乗る車によって保険料が上がることも、下がることもあります。

車を買い替えたことで保険料が変わるケースはもちろん、同じ車に乗り続けて事故を起こしていない場合でも、型式別料率の見直しにより、翌年度の保険料が上がることもあります。

何もなくても保険料が下がりにくくなるのは20等級に到達してから

自動車保険の等級は、一部の共済を除けば、最大で20等級までです。多くの方はいずれ20等級に到達し、それ以上は等級が上がらなくなります。そのため、20等級に到達すると、翌年以降も同じ20等級のままとなり、無事故であっても等級による割引率は、それ以上増えません。

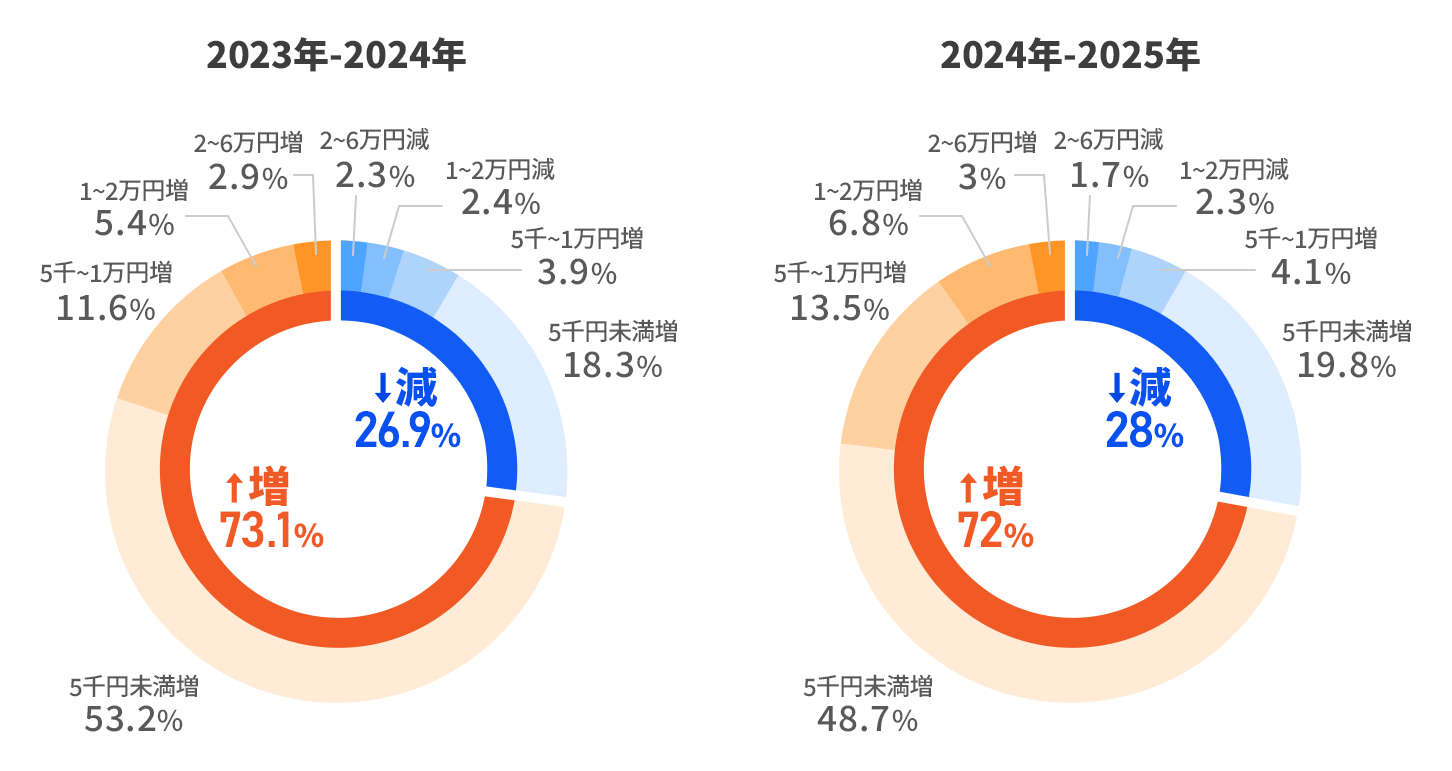

以下は、ドコモスマート保険ナビでご契約いただいた方が、翌年に契約を継続した際に、保険料がどれだけ増減したのかを示したデータです。

データの集計方法として、同じ等級・同じ保険会社の方に限定し、保険会社を見直すなど、補償内容が大幅に変更されたケースは除外しています。

グラフを見ると分かるとおり、2024年・2025年ともに、約4分の3の方は保険料が増加しています(赤い部分)。

契約内容は毎年変わるため、あくまでも一般論になりますが、20等級に到達すると、保険料は下がりにくくなることがご理解いただけるでしょう。20等級を維持していても、他の条件を含めると、保険料は上がりやすい傾向にあります。

直近3年のスマナビ契約者の保険料増減割合

同一会社・同一等級

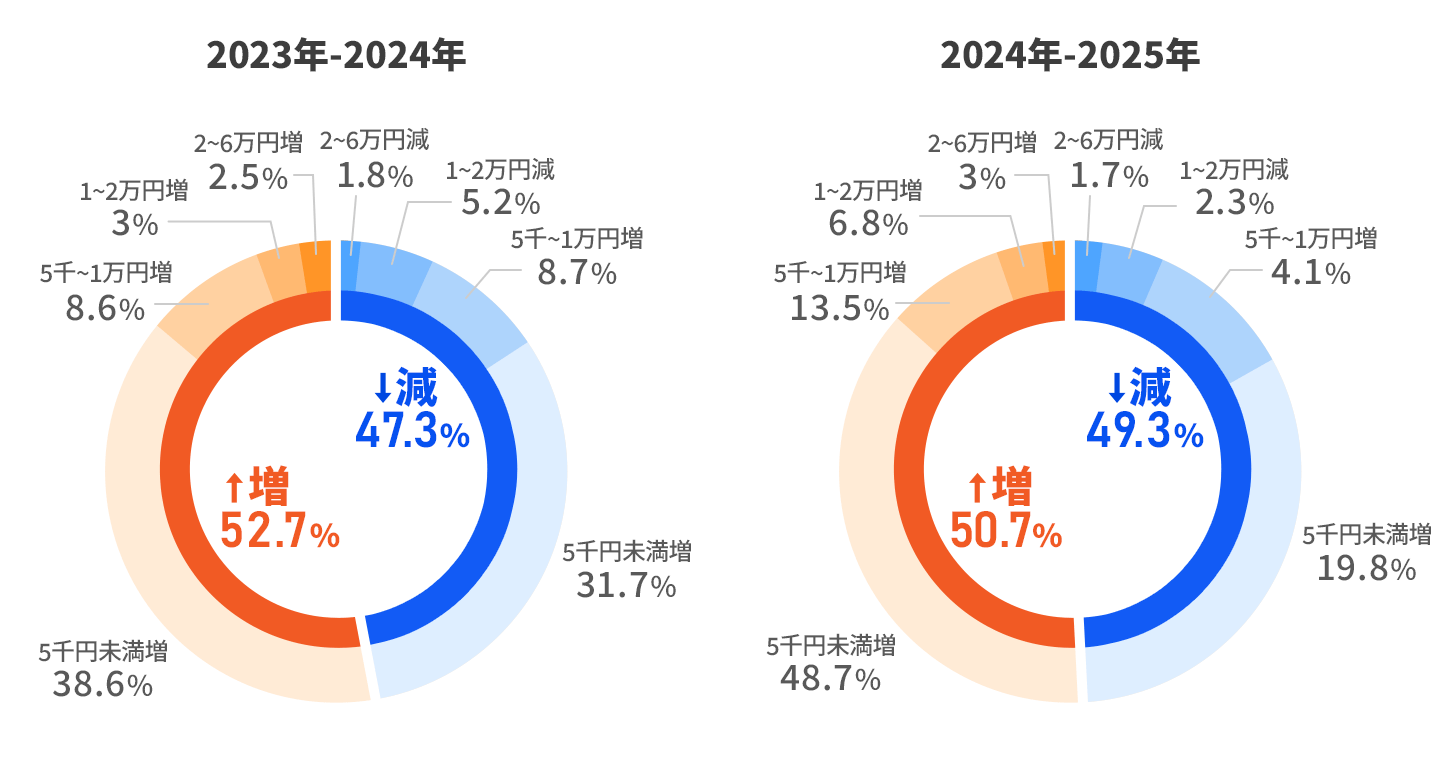

保険会社を変えると保険料が下がることも

一方で、同じ等級でも保険会社を変えた場合、約半分の方は保険料が下がっています(青い部分)。保険会社を変えることは、保険料を抑えるひとつの手段であり、このデータからも、保険料の引き下げ効果が見てとれます。

各社の割引制度や補償内容を比較し、今の保険料と見比べながら、次回の更新時期には、自分に合った自動車保険を検討してみてはいかがでしょうか。

他社変更・同一等級

ファイナンシャルプランナーによるコメント

自動車保険の等級制度をご存知の方は多いでしょうし、無事故で居続けることが最大の節約であることを理解されている方も多いでしょう。ただ、自動車保険の保険料は「無事故なら必ず下がる」と思われがちですが、実際には等級以外にも、年齢条件や車の型式、保険会社ごとの料率改定などの、さまざまな要因によって変動します。特に20等級に到達した後は、無事故でも保険料が上がるケースがある点には注意が必要です。そのため、毎年の更新時には「なぜ保険料が変わるのか」を確認することが欠かせません。保険料が上がってしまうと感じたときは、補償内容や保険会社を見直してみると、保険料を抑えられることもあります。

| 監修者 | 畠中 雅子 (はたなか まさこ) |

|---|---|

| Webサイト | ファイナンシャルプランナー 畠中雅子のミニチュアワールド見学ブログ+観光列車乗車ブログ |

| SNS | |

| プロフィール | ファイナンシャルプランナー(CFP®)。大学時代にフリーライター活動をはじめ、1992年にファイナンシャルプランナーになる。FP資格取得後は、数多くのメディアへの寄稿や監修業務。セミナー、相談業務などを行う。メディアへの掲載、登場回数は1万回を超えている。著書は「70歳からの人生を豊かにするお金の新常識」(高橋書店)ほか、70冊を超える。大学院在学中にソルベンシーマージンに関する論文を執筆したことから、保険分野の仕事も数多く手がけている。 |