自動車保険の基礎知識

自動車保険の相場はいくらくらい? 年代別平均と節約方法ガイド

自動車保険を選ぶ際、「自分が加入している自動車保険の保険料は高いのか、安いのか」と悩む方は少なくありません。本記事では、年代別・条件別に自動車保険料の相場を整理し、保険料に影響する要因や抑え方のポイントまでをわかりやすく解説します。相場感をつかむことで、納得できる保険選びにつながります。

自動車保険の平均保険料について

自動車保険の相場は、加入している保険会社や年代、等級などによっても異なるため、一般的な水準を調べるのは難しいですが、ドコモスマート保険ナビの分析によると、年間保険料の平均額は約4万~10万円前後とされています。ただし、この金額は年齢、等級、車種、補償内容などを平均化したもので、実際には同じ年代であっても、数万円単位で差が出ることがあります。

年代別自動車保険料の相場

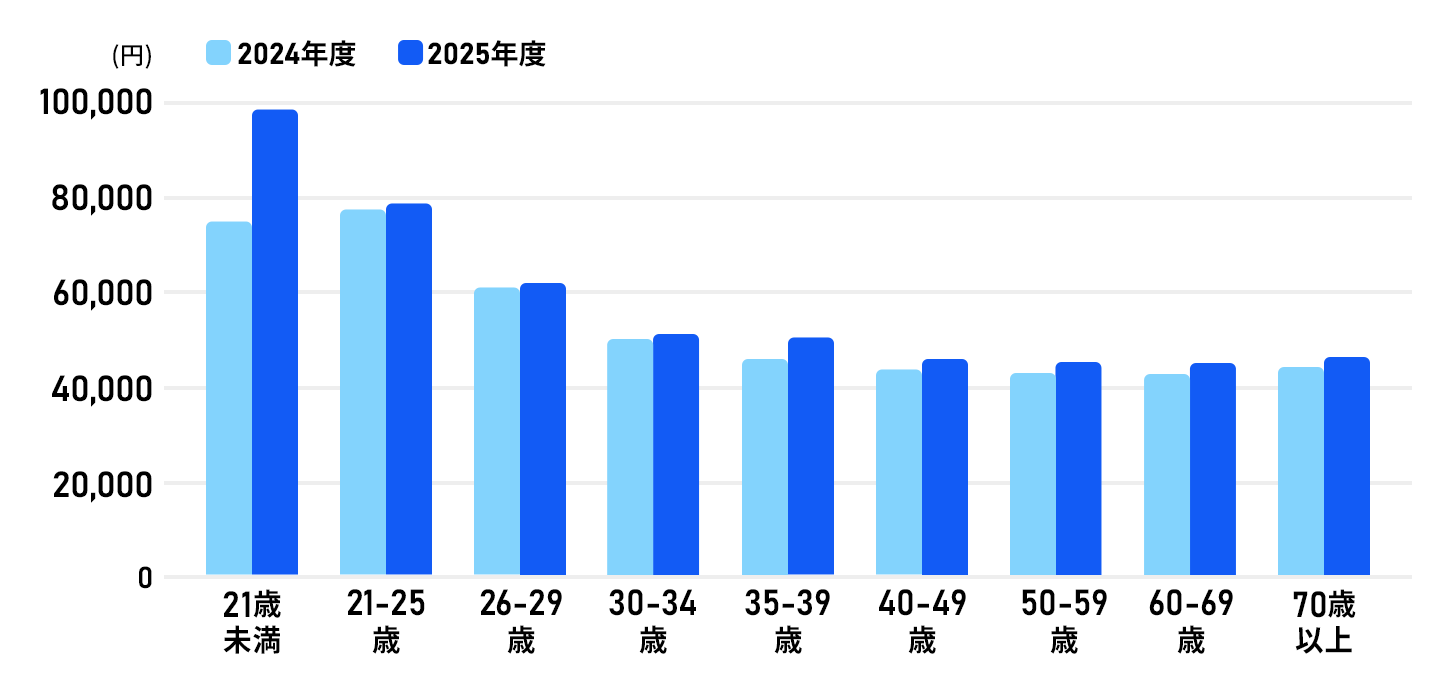

下記はドコモスマート保険ナビを通じて自動車保険をご契約いただいた方の保険料を、年代別に分析したものです。さまざまな条件の自動車保険の保険料をまとめて算出した金額のため、あくまで参考としてください。

年齢層別 平均保険料

| 21歳未満 | 21–25歳 | 26–29歳 | 30–34歳 | 35–39歳 | 40–49歳 | 50–59歳 | 60–69歳 | 70歳以上 | |

|---|---|---|---|---|---|---|---|---|---|

| 2024年度 | 75,514円 | 78,233円 | 60,568円 | 51,567円 | 46,454円 | 42,685円 | 42,145円 | 42,142円 | 43,549円 |

| 2025年度 | 97,452円 | 79,835円 | 62,073円 | 54,243円 | 50,164円 | 45,954円 | 45,004円 | 44,504円 | 46,671円 |

- 全契約者のうち2024年は47,425名、2025年は56,001名を対象に調査

若い世代の方が保険料が高いのは、運転経験が浅かったり、スピードを出しがちだったりする傾向があり、統計的に事故率が高いためです。年齢を重ねるごとに運転技術も向上し、事故率が下がっていきますので、その結果として保険料も下がります。ただし、いつまでも保険料が下がり続けるわけではありません。

40代になると等級の上限である20等級に到達している方が増え、20等級に達した後は保険料が下がりにくくなります。

また、お子さんが免許を取得し、親御さんが契約している自動車保険の補償対象に加えると最も若い年代の保険料水準が反映され、保険料が高くなるのが一般的です。

さらに、近年は自動車保険の保険料そのものが値上がりしていることもあり、全体的に保険料が上がりやすい傾向です。

自動車保険料に影響を与える要因

保険料を決定する主な要因は下記となります。

| 運転者の年齢や地域 | 若年層ほど事故率が高く、特に都市部では事故件数が多いため、保険料が上がりやすい傾向があります。 |

|---|---|

| 車種や型式の影響 | 修理費が高額になりやすい車種や盗難リスクの高い車は、保険料が高くなる傾向があります。 |

| 過去の事故歴 (ノンフリート等級) |

事故による等級ダウンは、翌年以降の保険料に大きく影響を与えます、一方で、無事故を継続することで割引率が積みあがっていきます。 |

| 使用目的や走行距離 | 通勤・通学使用や業務使用は走行距離が長くなるため、日常・レジャー使用より保険料が高くなる傾向があります。 |

自動車保険の保険料を抑える方法

自動車保険の保険料を抑えるために、特約を減らすといった方法が考えられますが、保険契約上、どうしても変更ができない項目もあります。また、安易に補償内容を削減すると将来的に大きな金銭的負担につながる可能性もありますので、保険料の節約だけではなく、補償内容を精査しながら予算内で必要な補償を確保しましょう。

【自分でできること】

| 割引制度や キャンペーンの活用 |

インターネット割引や証券ペーパーレス割引などを活用すると、年間で数千円~1万数千円の差が出ることもあります。加えて、契約者キャンペーンを実施している保険会社を選ぶのも、節約方法の一つです。 |

|---|---|

| 不要な補償や特約の見直し | JAFと別途契約している場合には、ロードサービスの特約を外したり、補償内容が重複していないか確認することが大切です。 |

| 車両保険の選択を検討 | 年式が古い車の場合には、車両保険を外す、または自己負担額(免責金額)を設定することで保険料を抑えられる場合があります。 |

【家族と相談すること】

| 親や同居の親族の自動車保険の等級を引き継いで契約する | 年齢が若い方が高い等級で契約をした方が、家族全体では支払う保険料を抑えられる場合があります。その際、元の契約である親や同居の親族の車の自動車保険に、年齢の若い親族を補償対象に加えた場合との保険料比較も、忘れずに行いましょう。 参考:等級制度とは? |

|---|---|

| 複数所有新規割引を活用する | 同居の家族の中で自動車保険の契約をしている方がいる場合は、条件によりセカンドカーとして契約できるケースがあります。 詳細は「子どもが購入した車はセカンドカー割引の対象になる?」をご確認ください。 |

自動車保険料の見積もりシミュレーション

相場はあくまで目安です。実際の保険料は見積もりを取ることで初めて分かります。そのため、条件を変えながら比較することで、最適な補償と保険料のバランスを探すことができます。

ファイナンシャルプランナーによるコメント

価格高騰の波は、保険業界にとって避けられなくなっています。不安定なガソリン代の相場に加え、自動車保険料までも高くなるのは、家計にとって痛手といえるでしょう。

そこで、自動車保険についても、加入したまま更新を繰り返すのではなく、相場を確認して自分の保険契約が高いのか安いのかを調べてみることをおすすめします。物価上昇の波の中で家計を守るためには、契約内容をきちんと把握して、無駄のない保険料で契約することが重要です。

仮に見直しをした結果、保険料の節約効果はそれほど得られなかったとしても、見直す作業をおこなうことで補償内容をきちんと把握できます。補償内容を正確に理解しておくと、万が一事故が発生した場合でも、請求漏れを起こさずにすむはずです。

| 監修者 | 畠中 雅子 (はたなか まさこ) |

|---|---|

| Webサイト | ファイナンシャルプランナー 畠中雅子のミニチュアワールド見学ブログ+観光列車乗車ブログ |

| SNS | |

| プロフィール | ファイナンシャルプランナー(CFP®)。大学時代にフリーライター活動をはじめ、1992年にファイナンシャルプランナーになる。FP資格取得後は、数多くのメディアへの寄稿や監修業務。セミナー、相談業務などを行う。メディアへの掲載、登場回数は1万回を超えている。著書は「70歳からの人生を豊かにするお金の新常識」(高橋書店)ほか、70冊を超える。大学院在学中にソルベンシーマージンに関する論文を執筆したことから、保険分野の仕事も数多く手がけている。 |