自転車保険の加入を義務付けている自治体が増えております。

なぜ「自転車保険の加入義務化」が進んでいるの?

自転車の加害事故による被害者への加害者の賠償資力の確保等を目的として、自転車保険を義務化する地域が増えております。

自転車事故は本人が事故にあうリスクだけでなく、他人に怪我を負わせてしまう可能性があります。例えば、小学生が起こした自転車加害事故で、約9,500万円の賠償の支払いを求める判決が出たケースもあります。また、ながらスマホ操作での衝突で死亡事故も発生しています。

このような背景から、最近では自転車保険の義務化を進める自治体が増えており、2015年10月に兵庫県で義務化されて以降、全国の自治体で義務化の流れが広まっています。

2020年には東京都でも義務化予定?

長野県・神奈川県・静岡でも、2019年10月1日から自転車保険の加入が義務化(罰則なし)となりました。

続いて2019年9月3日、東京都議会で自転車利用者に損害賠償保険の加入を義務づける改正条例案が提出されています。可決されれば、早くて2020年4月には自転車保険加入の義務化が東京でも施行される見通しです。

その地域の住民の方でなくても、義務化地域を自転車で通る場合は、自転車保険の加入が義務づけられる場合があるので注意が必要です。

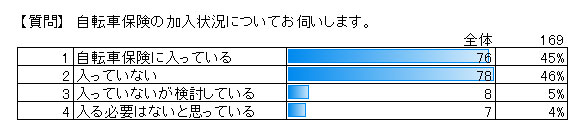

自転車保険加入者の増加傾向

義務化地域の拡大のためか、自転車保険の加入者が増えております。ドコモスマート保険ナビで2019年7月1日~10月31日まで「自転車保険の加入率」を調査をしたところ、全体の回答のなかで、76人がすでに自転車保険に加入済み。未加入者もほぼ同数の78人でした。

加入者と未加入者が半々といった結果となっており、着実に加入者が増えています。さらに、一番少数派の意見は「入る必要は無いと思っている」人たちで全体の4%となっています。

自転車保険は皆どうやって入っている?アンケート結果

では、自転車保険は何を基準に選べばよいのでしょうか?自転車保険の選び方についてご説明します。

自転車保険は損害保険代理店の窓口だけではなく、インターネットや通信販売、一部のコンビニエンスストアなどからでも加入することができます。

加入方法ごとにメリット・デメリットというのは存在しませんが、それぞれの商品ごとに、加入当日から補償を開始させることができない商品があったり、また保険料の支払い方が限定されている(クレジットカード不可や、現金不可など)があります。希望する商品が該当するかどうかを確認しておきましょう。

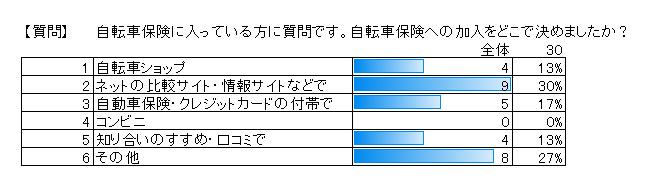

自転車保険にはどこから加入する?

いろいろな場所から申し込める自転車保険ですが、では皆はどこで加入しているのでしょうか。ドコモスマート保険ナビにて「自転車保険に加入した場所は?」のアンケートを実施したところ、一番多かった回答は、「自動車保険やクレジットカードの付帯で」となっております。その次がネットの比較サイトや情報サイトからという結果でした。(※未回答を除く)

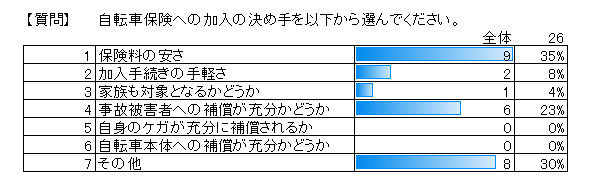

自転車保険加入の決め手とは?

自転車の利用シーンは様々ですが、「被害者への補償」「自分自身への補償」「自転車本体の補償」この3つの危険性は、自転車に乗る以上は少なからず発生します。

その中でも、事故を起こしたとき、最も負担が大きくなりやすく、かつ重要なのは相手に対する賠償金がきちんと支払えるか、になります。「被害者への補償」は必ず対応出来るように準備しておきましょう。回答数は少ないですが、ドコモスマート保険ナビで実施した「自転車保険の加入の決め手」のアンケートでも、1位が「保険料の安さ」、2位が「事故被害者への補償が充分かどうか」になっております。(※未回答を除く)

「個人賠償責任補償」に加入すればOK?

実は、現時点で自転車保険に加入していないからと言って、必ずしも自転車保険へ入る必要はありません。

ご加入中の自動車保険や火災保険などに個人賠償責任補償が付いていれば、自転車事故による賠償責任が生じた場合にその保険を使うことができます。

新しく自転車保険に入ってしまうと、「被害者への補償」を補う個人賠償責任補償が重複してしまいますので、まずは補償や特約が重複していないか確認して、保険料を節約しましょう。

ただし、ペット保険などについている個人賠償責任補償は用途が限られていたりすることがありますので、補償の範囲を確認しましょう。また、上限金額がいくらなのかについても、必ず確認しましょう。

※保険会社によって保険名称・特約名称が違うことがあります。また、他にも重複する特約がございます。

自動車保険に個人賠償責任補償を特約付帯できる自動車保険会社

以下に自動車保険に個人賠償責任補償を特約付帯できる保険会社を一覧化しました。義務化地域にお住まいではない方もぜひ加入をご検討ください。なお、SBI損保とSOMPOダイレクト(おとなの自動車保険)は自転車事故によるご自身やご家族のケガに備える特約もございます。個人賠償責任補償特約とあわせてのご加入でより安心です。

|

自転車保険のお申し込みはこちら

保険契約の取扱いについて

- 勧誘方針・保険契約の取扱いについて

- 推奨販売方針について

- 取扱代理店 株式会社ドコモ・インシュアランス

〒103-0013 東京都中央区日本橋人形町2-14-10 アーバンネット日本橋ビル 3F - 共同募集代理店

株式会社NTTドコモ 会社概要 - ドコモスマート保険ナビについて

「ドコモスマート保険ナビ」は株式会社ドコモ・インシュアランスが提供するサービスとなります。

このホームページは、各保険の概要についてご紹介したものです。ご契約(団体契約の場合はご加入)にあたっては、必ず重要事項説明書や各保険のパンフレット(リーフレット)等をよくお読みください。ご不明な点等がある場合には、ドコモスマート保険ナビまでお問い合わせください。

取扱代理店 株式会社ドコモ・インシュアランス

〒103-0013 東京都中央区日本橋人形町2-14-10 アーバンネット日本橋ビル 3F

19-0371-12-001

AT25100244

DA191121-1