子どもの自転車事故に備えるには?自転車保険の選び方と注意点を解説

子どもが自転車事故を起こし、約1億円の賠償命令が出された事件をご存じでしょうか。

自転車事故は事故を起こした人の年齢にかかわらず高額な賠償金を請求される可能性があり、「子どもがやったこと」では済まされないケースが想定されます。

このような事態に備え、自転車に乗る場合は必ず「自転車保険」に加入しましょう。また、近年は保険の加入を義務化する地域が増加傾向にあります。

自転車保険の選び方と注意点を把握し、まだ自転車保険に加入していない方は加入を検討しましょう。

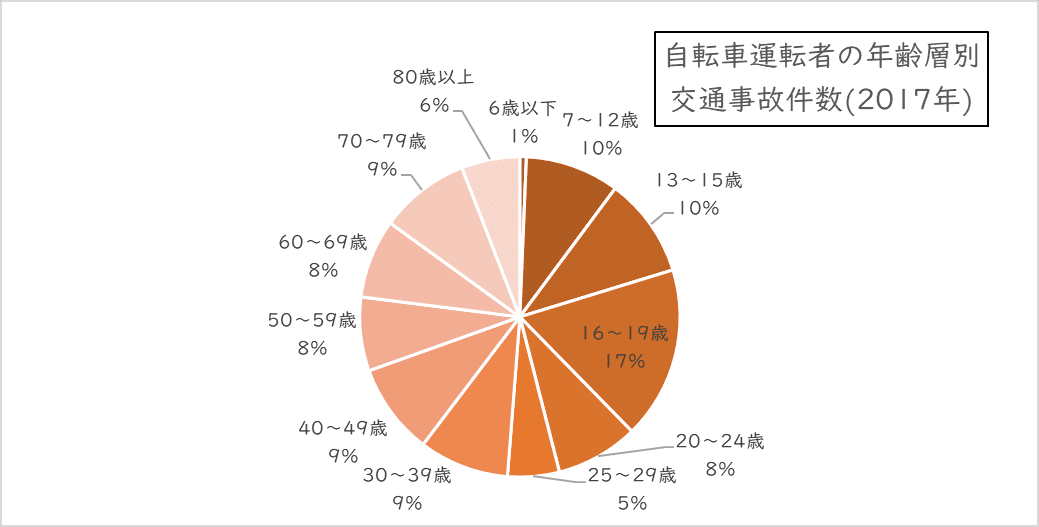

1.子どもの自転車事故は多い

(画像= UTS/ stock.adobe.com)

子どもの自転車事故は意外に多いです。警視庁の調べによれば、2023年中の自転車乗用中の死傷者は約7万人で、うち14歳未満の子ども11,2%、15歳~19歳が18.5%と若年層が占める割合は高いです。これは被害者・加害者両方の立場から事故にかかわっているということになります。

自転車事故の発生状況

自転車事故の多くは「歩道」で起きています。歩行者との距離が近いため事故が起こりやすいのでしょう。

【衝突地点別 対歩行者事故における歩行者死亡・重傷事故件数(2023年)】

・歩道:141件(39.4%)

・交差点内:86件(24%)

・非分離道路:50件(14%)

・第一通行帯等:34件(9.5%)

・路側帯:26件(7.3%)

・その他:21件(5.9%)

自転車事故が発生する特徴

自転車事故のほとんどは「安全義務違反」が原因で、実に全体の7割以上を占めています。

【自転車乗用者の法令違反別 交通事故件数の割合(2023年)】

・安全運転義務違反:63%

・一次不停止:14.2%

・交差点安全進行義務違反 6.3%

・信号無視:5%

・その他:11.5%

安全義務違反とは「前方不注意」や「安全不確認」などが該当します。「信号無視」のような明らかな交通違反ではなく、ふとした時に起こりうる違反が重大な自転車事故につながっているようです。

「自転車事故なんて関係ない」と過信しないほうがよいでしょう。

自転車事故では加害者にも被害者にもなる

「子どもの自転車事故」と聞くとついこちらが被害者の立場で考えてしまいがちですが、実際には加害者の立場にもなり得ます。

著者コメント

自転車事故は、被害者・加害者の両方の立場になってもおかしくありません。両方の立場になった際のリスクに備えられるのが「自転車保険」です。

「ドコモサイクル保険」で自転車事故に備える

2.子どもの自転車事故に自転車保険で備える

子どもの自転車事故に備えるなら自転車保険に加入しましょう。ここでは自転車保険の概要と実際に高額な賠償命令が出された事例を解説します。

自転車保険とは?

自転車保険は以下2つの保険がセットになっている保険で、「相手と自分の補償をセットで行う」機能を持っています。

【自転車保険の内訳】

| 補償される人 | 補償の対象 | 概要 | |

|---|---|---|---|

| 個人賠償責任保険 | 相手 | 身体・生命 財産 |

自転車事故で相手に損害を与えたとき、その賠償金を補償 |

| 傷害保険 | 自分 | 身体・生命 | 自転車事故でケガを負ったとき、その治療費を補償 |

- Point -

自転車事故で相手に損害を与えてしまったときは「個人賠償責任保険」から、自分に生じた損害は「傷害保険」から補償を受けられます。

加害者になった場合の損害賠償は高額

自転車保険には個人賠償責任保険がセットされていますが、これは自転車事故では相手への賠償が高額になる可能性があるためです。事故の内容によっては1億円近い賠償命令の可能性があります。以下に具体的な例をまとめました。

【自転車の加害事故で高額な賠償金の支払いが命じられた例】

| 賠償金の額 | 事故の概要 |

|---|---|

| 9,521万円 | 男子小学生が歩道と車道の区別のない道路において歩行中の女性と正面衝突し、女性の意識が戻らない状態となったもの。 (神戸地方裁判所 2013年7月4日判決) |

| 9,266万円 | 男子高校生が車道を斜めに横断し、対向車線を自転車で直進してきた男性と衝突。男性に重大な障害が残ったもの。 (東京地方裁判所 2008年6月5日判決) |

| 6,779万円 | 男性がペットボトル片手に下り坂をスピードを落とさず走行し、横断歩道を横断中の女性に衝突。女性が3日後に死亡したもの。 (東京地方裁判所 2003年9月30日判決) |

上記例の上2つは子どもが加害者になっており、いずれも判決で高額な賠償命令が下されています。これだけ高額な賠償金を自己資金から支払える方は相当限られるでしょう。

- Point -

子どもが日常的に自転車に乗る場合、必ず自転車保険に加入しておきましょう。

3.自転車保険の加入義務化が進む

自転車保険は被害者救済の役にも立ちます。自転車事故の加害者が自転車保険に加入していれば賠償金を保険金でまかなうことができ、結果的に事故被害者の救済もスムーズになるためです。

各自治体の動きについてはこちらのページをご覧ください。

筆者コメント

自治体によっては、その地域に住んでいなくても自転車で通行する場合は自動車保険への加入が義務付けられるため注意しましょう。

「ドコモサイクル保険」で自転車事故に備える

カード付帯の保険で十分か?

自治体で定められる自転車保険の義務化は、主に「個人賠償責任保険」が対象です。同保険はクレジットカードに付帯しているケースがあり、自治体によってはそちらでも義務を果たしたと見なされます。

このことから「自転車保険はカード付帯保険で十分」という意見もありますが、個人賠償責任保険ではこちら側のケガが補償されません。つまり子どものケガに対応できないのです。

| カード付帯の保険 (個人賠償責任保険) |

自転車保険 | |

|---|---|---|

| 相手のケガや財産の損害 | 〇 | 〇 |

| 自分のケガ | × | 〇 |

自転車事故は大きなケガをしてしまう可能性があります。2023年の自転車乗用中の死者・重傷事故件数は7,461件でした。相手への賠償も大切ですが、自分のケガへの備えも必要でしょう。カード付帯の保険だけでなく、きちんと自転車保険で備えることが大切です。

自転車保険でご紹介したいのが「ドコモサイクル保険」です。月500円(2025年11月1日の始期日で算出)からの保険料で自転車事故による入院や手術、死亡・後遺障害にも対応できます。相手への賠償は最大5億円まで補償されるため、高額な賠償命令の可能性がある自転車事故にも十分対応できるでしょう。

4.自転車保険の選び方と注意点

(画像= takasu/ stock.adobe.com)

自転車保険は以下の点に注意して選びましょう。

・補償内容

・保険料

・保険期間

・加入や更新手続きがしやすいか

・サポートは充実しているか

・既契約保険と補償が重複していないか

それぞれ解説します。

補償内容は?

自転車保険は補償内容が十分備わっているものを選びましょう。特に個人賠償責任補償の限度額は重要です。上述したように、自転車事故では高額な賠償の可能性があるためです。数千万円程度では十分とはいえません。

- Point -

自転車保険の個人賠償責任補償は1億円を目安に、補償金額が十分足りているか必ず確認しましょう。

保険料は?

保険料も自転車保険選びの大切なポイントです。ただし、自転車保険の保険料はそう高額ではありません。補償内容によりますが、契約者だけを補償するタイプだと年3,000円~1万円程度、家族も補償に含める家族型タイプだと5,000円~数万円程度が目安となります。

家族内で自転車に乗る人数に合わせてプランを選ぶと保険料の節約になります。どちらが有利か比較検討しましょう。

保険期間は?

自転車保険は1年単位で契約するものが一般的です。

加入や更新手続きがしやすいか

手続きのしやすさも大切でしょう。できるだけ簡単に手続きができる自転車保険を選びましょう。最近ではスマホだけで簡単に契約・更新ができる自転車保険も登場しています。

サポートが充実しているか

サポート体制も自転車保険選びでは大切なチェックポイントです。例えば事故発生時に相談できるコールセンターや示談交渉サービスなどがあります。

補償内容のほか、サポート体制が充実しているか事前に調べておきましょう。

すでに加入しているほかの保険と重複していないかを確認

自転車保険の補償内容はその他の保険と重複する可能性があります。重複は保険料を無駄にしてしまう可能性があるため、基本的には避けるほうが無難です。

- Point -

すでになんらかの保険に加入している場合、内容を確認して「補償の重複」がないか確認しましょう。

「ドコモサイクル保険」で自転車事故に備える

5.ドコモサイクル保険ならスマホですぐ契約OK

自転車事故は重大な事故を引き起こす可能性があります。加入を義務付ける地域も増えてきました。自転車に乗るなら必ず自転車保険に加入しましょう。

もし自転車を運転するにもかかわらずまだ自転車保険に加入していない場合、今すぐ「ドコモサイクル保険」を検討してみてはいかがでしょうか?

スマホだけで簡単に申し込み可能です。補償内容を以下にまとめました。

【ドコモサイクル保険 補償内容】

| 保険期間 | 1年間(自動更新) |

|---|---|

| 相手への賠償事故に対する補償 | 最大5億円 |

| ご自身のケガに対する補償 |

入院:1日あたり3,000円 入院中の手術:入院保険金日額の10倍 入院中以外の手術:入院保険金日額の5倍 死亡・後遺障害:550万円 |

| 示談交渉サービス | 事故相手と交渉を依頼できる(国内のみ) |

| デイリーサポート | 弁護士や社会保険労務士などの専門家に相談できる グルメや冠婚葬祭、各種スクール情報の提供を受けられる 看護師に健康相談できる |

| メディカルアシスト | 常駐の救急科の専門医および看護師に24時間電話相談できる 休日夜間に受付を行う医療機関の情報提供を受けられる |

自転車事故の相手への賠償は最大5億円まで補償されます。万が一子どもが起こした自転車事故で高額な賠償を求められても保険金で対応することが可能です。こちらがケガした場合も保険金を受け取れる点も、子を持つ親としては安心できるポイントでしょう。

「ドコモサイクル保険」には「示談交渉サービス」が付帯しています。相手との交渉を依頼できるほか、「デイリーサポート」を利用すれば弁護士などにも相談可能です。補償内容も充実していますが、付帯サービスも十分な内容といえるのではないでしょうか。

保険料は補償範囲ごとに月500円~870円(2025年11月1日の始期日で算出)です。子どもの自転車事故に備えるなら「家族プラン」を検討するとよいでしょう。自転車に乗る方が家族に複数いるなら1人あたり保険料は安くなります。例えば自転車に乗る方が家族に4人いる場合、1人あたり保険料は月に約218円(2025年11月1日の始期日で算出)です。

【ドコモサイクル保険 補償範囲と保険料】(始期日:2025/11/1で算出)

・個人プラン(500円/月):契約者だけを補償

・夫婦プラン(650円/月):契約者とその配偶者を補償

・家族プラン(870円/月):契約者とその家族を補償

自転車事故は誰にでも起こり得ます。まだ事故に遭っていない今、自転車保険に加入し万が一に備えておきましょう。

※本記事は2025年10月1日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。

自転車保険のお申し込みはこちら

25TC-001440(2025年7月作成)