ドコモスマート保険ナビ火災保険部門(戸建て・マンション向け)における3か月ごとの新規契約件数ランキングです。所有する戸建住宅やマンションにお住まいの方向けの火災保険の総合人気度を確認することができます。

戸建て・マンション向けの火災保険の必要性や選び方、賃貸住宅向けの火災保険についても紹介しております。ぜひ最適な火災保険選びの参考にしてみてください。

調査概要:当社での火災保険の新規契約件数が多い順(地震補償保険や賃貸物件用家財保険は除く)

調査期間:2026年1月1日~2026年3月31日

ドコモスマート保険ナビ調べ

1位

ソニー損害保険株式会社

2位

ジェイアイ傷害火災保険

3位

日新火災海上保険株式会社

4位

三井住友海上火災保険株式会社

5位

日新火災海上保険株式会社※

日新火災海上保険株式会社

6位

チューリッヒ保険会社

7位

SOMPOダイレクト損害保険株式会社

7位

東京海上日動火災

7位

損保ジャパン

10位

あいおいニッセイ同和損保

火災保険は、損害保険会社の多くが取り扱う商品であるためどこの保険会社の火災保険を選ぶのがよいかを見極めるのが難しく、サービスを比較して情報を整理するのも大変なことです。そのような中で、あなた自身の情報、たとえば「お住いの地域」「建物の構造」「築年数」などの加入条件が似ている方が、どこの保険会社の火災保険を選んでいるのかを知るのも、火災保険選びの参考になるのではないでしょうか。

火災保険の契約数ランキングは、実際の火災保険契約者が保険料や補償内容などを比較して、最終的にどこの保険会社を評価して、選んだかという重要な指標の一つになります。当ランキングはドコモスマート保険ナビにおける新規契約件数に基づくものですが、契約件数が多いことは、お客さまから選ばれていることを示す一つの参考指標と考えられます。

火災保険に関しては、近年、改定がおこなわれています。たとえば、2015年に契約できる契約年数が最長5年に短縮されました。保険金の支払いリスクが増えたため、長期の契約を保険会社が引き受けにくくなったからです。その後、2024年10月の改定では、水災の起こりやすい場所とリスクの少ない場所を5区分にわけるなど、水災リスクに合わせて保険料が細分化されました。自然災害が頻発している昨今では、保険金の支払いリスクも高まっているため、満期を迎えるたびに複数の保険会社の火災保険を比較検討し、お住まいの地域特性に合った保険会社を選択されてはいかがでしょうか。

目次

1位

ソニー損保の新ネット火災保険は、補償の組合せが自由だから、必要な補償に絞って選べます。

しかも「地震上乗せ特約(全半損時のみ)」で、地震の被害にも火災保険の保険金額に対して最大100%で備えられます(一部損は対象外)。

ソニー損保の新ネット火災保険は、「火災」「落雷」「破裂・爆発」などの基本補償に加えて、台風や豪雨などの自然災害※による「風災」「水災」のほか「水ぬれ」「盗難」などの補償の中から必要な補償を追加できるため、それぞれのニーズに合わせて合理的な保険料で加入できます。さらに、証券ペーパーレス割引など、割引制度もご用意しています。

早期復旧を支援する充実した事故対応や、24時間対応の「住まいの緊急かけつけサービス」でもしものときも安心して頼れる仕組みを整えているほか、火災保険の補償の対象となる被害に遭った住まいの復旧までをサポートする「住まいの修理会社紹介サービス」も備えています。

さらに、ご契約者には会員制の優待サービス制度である「クラブオフ」に年会費無料で加入ができ、レジャーや暮らしに役立つサービスが会員価格で利用できます。

ソニー損保の新ネット火災保険は合理的な保険料と充実の補償、生活を守ってくれる安心のサービスで、あなたやご家族の暮らしをしっかり守ります。

2位

ジェイアイ傷害火災保険が提供する「iehoいえほ(補償選択型住宅用火災保険)」は、申込みから契約まで完全にインターネットで完結できるダイレクト型で、住宅専用の火災保険です。営業コストや事務コストを削減することで、割安な保険料を実現しています。さらに、契約の完了までインターネットでおこなうことで、10%の保険料割引が適用されます。

補償内容は必須の「火災、破裂・爆発」に加え、風災、落雷、水濡れ、類焼損害、盗難、物体の落下、賠償責任などの補償を自由に組み合わせられる仕組みを採用。必要な補償だけを選択できるため、お住まいの立地やリスクに合わせた、無駄のない保険料が実現できます。

また、「キャッシュレス・リペアサービス」により、建物が被害を受けた際は、提携先の工務店を紹介してもらうことも可能。提携工務店が修理を担当した場合には、お支払い可能な修理代金を保険会社が工務店に直接支払うため、修理代金の立替えが不要になったり、自己負担額が抑えられます。さらに、一般社団法人日本気象協会と共同開発した「気象災害アラート」を配信。瞬間最大風速30メートル(m/s)以上の暴風予測が出た場合や、水道管凍結のリスクが高まった際に注意喚起メールをお届けし、あんしんのサポート体制を提供しています。

登記済み建物であれば、提出書類不要で契約がネット完結。スマホやPCで簡単に手続き可能な「iehoいえほ」で、暮らしの安全を守ることができます。

登記物件の火災保険をお申込みの方におすすめ!登記情報の自動照合によるリアルタイム契約を実現!書類の提出と保険会社審査にお時間をいただきません!

3位

日新火災の「お家ドクター火災保険Web」は、補償内容を自由に組み合わせられる点が魅力の火災保険で、必要な補償だけに絞ることで、リーズナブルな保険料を実現できます。建物に損害が生じた時には「指定工務店特約」により、日新火災の提携先である修理業者の紹介を受けることも可能です。被害に遭われて精神的なご負担が大きい状況でも、ご自身で修理業者を探す手間を軽減できます。上記の特約をセットすることで建物の保険料が3%割引になるところもメリットといえます。

万が一の際も損害の原因調査にかかる費用や仮修理のためにかかった費用を補償してくれる「修理付帯費用補償特約」や、災害に遭って保険金を受け取る場合に残存物の片づけ費用が受け取れる「残存物取片づけ費用補償特約」が自動セットされています。また、水害リスクが低い地域にお住まいであれば、「水災補償を省く」など、補償を絞ることも、逆にオプションを付けて補償を厚くすることも自由自在にできます。補償を絞れば、保険料の節約も可能です。さらに、インターネット割引(5%)やS評価割引(5%)※など、多彩な割引を用意しており、割引制度が適用されるほど、保険料を抑えられます。

ほかにも「すまいのサポート24」では、エアコン・給湯器の故障やハチの巣の調査・駆除など、日常の困りごとにも24時間365日対応。リフォーム相談サービスや長期優良住宅の維持保全サポートなど、お客さまのお住まいをトータルでサポートする付帯サービスも充実しています。「お家ドクター火災保険Web」は大切なマイホームをいつまでも守っていきたいお客さまにお勧めできる火災保険です。

全国の優良工務店とタッグを組み、「高品質な修理」と「保険金のお支払」をワンセットで提供する火災保険です。補償の選択は自由自在で、お申込みはPC・スマホで24時間受付可能です。住宅トラブル応急サービス「すまいのサポート24」は水まわり、玄関カギの紛失、ハチの巣駆除等の住宅トラブルに対応しています。さらに大切な住まいを守るための各種サポート機能をご用意。住まいをメンテナンスする際の無料の「リフォーム相談サービス」、「長期優良住宅の維持保全サポートサービス」をご提供しています。

4位

すまいのリスクを6つに整理し、補償内容をシンプルにわかりやすくしています!

すまいやライフスタイルに応じた契約プランをご用意しています。

お客さまのニーズに合わせてオプションの特約のご選択が可能です。

建物が全焼・全壊時(延床面積に対する損害の割合が80%以上)には、建物保険金額を全額お支払いいたします!

「フルサポートプラン」、「セレクト(水災なし)プラン※」の場合は、暮らしのQQ隊サービスがご利用いただけます。

「GKすまいの保険」は、すまいにかかわるさまざまなリスクを6つに分類し、補償を提供しています。6つの分類は「火災、落雷、破裂、爆発」「風災、ひょう災、雪災」「水災」「水ぬれ」「盗難」「破損、汚損など」に分かれています。

近年頻発する豪雨や台風などによる水災や火災、自然災害はもちろん、日常の偶発的な事故による損害にも備えられる幅広い補償が特徴です。また、お客さまのすまいやライフスタイルに合わせた複数の契約プランから、各自のニーズに合ったプランを選べるため、補償内容を比較検討しながら適切な補償を選択できます。

建物が全焼・全壊時(延床面積に対する損害の割合が80%以上)には、建物の保険金額全額が支払われます。保険金の支払額も、経年劣化を考慮した時価ではなく、実際の修理や再取得に費用となる費用を基準に保険金が支払われるため、建て直しの際にも過不足ない補償が得られます。

「GKすまいの保険」は、自然災害発生時の迅速な対応力も強みです。三井住友海上グループが誇る全国のネットワーク拠点が連携し、24時間365日体制で災害に備えています。電話でスムーズな事故対応を提供するほか、スマートフォンや電話での手続きもシンプルに行えます。また、罹災証明書の発行手続きサポートなどもあり、お客さまに寄り添ったサービスで、万一の際にもあんしんをお届けします。

5位

![]() ドコモスマート保険ナビ編集部の評価

ドコモスマート保険ナビ編集部の評価

ドコモの火災保険は、基本補償となる火災、破裂・爆発に加え、風災、落雷や盗難・水ぬれなど住まいを取り巻く多様なリスクに対応。3つの基本プランから選択でき、さらに補償内容を自由にカスタマイズ可能なため、住居形態やライフスタイルに合わせて無駄のない最適設計が実現できます。スマホ・PCで手続きが完結し、24時間365日の事故受付で万一の際も安心。保険料に応じてdポイントもたまる、利便性とおトクさを兼ね備えた火災保険です。

6位

チューリッヒのネット火災保険には、火災や盗難、水濡れ、騒じょうなど、火災保険に必要とされている補償を基本補償として組み込んであります。そのうえで、台風・豪雨などによる水災リスクを、自分の生活スタイルや住んでいる地域の特性に合わせて組み合わせることが可能。「火災や盗難のようにどのご家庭にも必要な補償」+「ニーズに合わせて必要な補償を付加できる」点が魅力の火災保険といえます。

また、インターネット専用商品ならではの人的経費を抑えた割安な保険料を実現し、家計を意識するご家庭には評価できるポイントです。

付帯サービスの充実も嬉しいポイントで、24時間受付の事故発生時の相談窓口や、住まいのトラブルに対応する「住まいのアシスタンスサービス」など、万一のときに頼れる体制が整っています。水まわりトラブル、カギ開け対応、ガラス破損、ハチの巣駆除など日常生活のお困りごとにもチューリッヒの提携業者が対応に向かいます。補償内容だけでなく、サービス面でも大手損保会社に引けを取らない火災保険といえます。合理的な保険料、充実の補償と安心のサービスで家計と暮らしをお守りします。

チューリッヒのネット火災保険はダイレクト型でネット完結のお手続き・リーズナブルな保険料に加え、火災に対する補償に加え、すべてのプランに盗難等がついており、社会問題などを考慮された幅広い補償が特長です。失火見舞金など付帯される費用保険金も多く、ダイレクトでありながら充実した補償が魅力です。

7位

SOMPOダイレクトの「じぶんでえらべる火災保険(組立式火災保険)」は、ネット型ならではの中間コストを削減したリーズナブルな保険料と、リスクに応じて自由に補償設計できることが特長です。

「建物の所在地」「建物の構造」「建物の面積」「築年数」を選択するだけで、簡単に保険料の見積りができます。見積りに納得できたら、そのままネットで詳細なお見積り、申込手続きに進んでいただき、必要書類の提出まですべてネット上で完結できます。

補償内容は火災などの基本補償に加えて、建物や家財ごとに必要な補償を取捨選択できるため、お住まいの状況に合わせた自由な組み立てが可能です。自然災害に対する補償も建物と家財で必要な部分だけを選択することができるので、保険料を合理的に抑えられます。

また、災害をはじめ、生活全般のサポートを行ってくれる「SA・PO・POの防災サービス」も充実しています。避難場所リストの作成や家族構成に応じた備蓄リスト生成、防災模試など、いざというときに役立つツールを提供します。

基本補償に加え、自由に選択できるオプション補償とあんしんのサポートが充実している「じぶんでえらべる火災保険(組立式火災保険)」で、暮らしの安全を守ってはいかがでしょうか。

補償を自由に選べて、もしものときは「新価(再調達価額)」でお支払いします。

万一ご自宅が被害にあわれた場合は、修繕業者のご紹介などをご利用いただけます。

コンビニ払いの払込票をスマートフォンアプリでお支払いが可能です。

7位

修理費だけでなく、修理と密接に関わる費用も損害保険金としてまとめてお支払いします!

全国の損害サービス拠点が一日でも早く保険金をお届けできるよう万全の損害サービス体制で手厚く支援します!

「メディカルアシスト」「介護アシスト」など豊富な付帯サービスでお客様の日々の生活もしっかりサポートします!

「トータルアシスト住まいの保険」は、東京海上日動グループの長年の経験に基づく、迅速かつ手厚い保険金支払いが特徴の火災保険です。住まいの保険(火災保険)と地震保険を組み合わせて販売されています。建物が被害を受けた場合は、修理費だけでなく、修理と関連する費用も損害保険金としてまとめて支払います。

また、全国に207の損害サービス拠点を持ち、約10,600人の専門スタッフが控えているため、災害や事故時には迅速に対応してもらえます。さらに災害時には代理店と連携し、一刻も早くお客さまと連絡を取り合える体制を整えています。

東京海上日動は最先端の損害確認技術を採用しており、災害発生エリアでは高解析度ドローンや衛星画像、遠隔映像伝送システムを活用。迅速で正確な損害確認が可能です。これにより、災害規模に応じた的確な対応が行われます。

ほかにも日常生活を支える付帯サービスも豊富で、東京海上日動グループの保険加入者が利用できる「メディカルアシスト」サービスは、自宅にいるときだけではなく、外出時の事故にも的確なアドバイスを提供してくれたり、医療的なアドバイスもしてくれます。「介護アシスト」のサービスでは、お客さまの健康や介護面でのサポートも提供。また、サステナビリティへの取組みとして、Web約款やWeb証券の選択により赤い羽根共同募金に寄付を行い、地域の防災・減災活動も支援しています。

7位

損保ジャパンの「THE すまいの保険」は、火災や自然災害から日常生活のトラブルまで、幅広い補償と充実のサービスでお客さまの住まいを守る火災保険です。6つの補償タイプから、選択が可能です。

基本補償では、火災、風災や水災などの自然災害に加え、盗難や身近な事故もカバーしてくれます。さらに、お客さまのニーズに応じて特約を追加でき、建てかえ費用特約では住宅に70%以上損害が発生した場合、新築に建て替えられるだけの費用を補償してくれますし、取り壊しにかかる費用の補償も確保できます。

事故が発生した際には、復旧費用だけでなく関連する諸費用もまとめて補償。凍結した水道管の修理費用や火災や落雷などの損害が起こりにくくするために支出した費用の補償なども、「THE すまいの保険」には自動的に付帯されています。

また、日常の「困った」に対応する「すまいとくらしのアシスタントダイヤル」では、水まわりや鍵のトラブル応急サービスをはじめ、防犯対策や医療・法律相談など幅広いサポートを提供しています。こうしたサポートは、24時間365日の体制で迅速に対応しています。損保ジャパンの火災保険は、お客さま一人ひとりの生活環境やライフプランに最適な補償を提供し、万が一の際にも心強いパートナーとなります。

「THE すまいの保険」5つの特長

10位

「タフ・すまいの保険」は、基本補償と各種オプション特約で構成された火災保険で、充実した補償と頼りになるサービスを提供しています。気候変動や自然災害が増加する中、AIを活用した「建物診断ソリューション(Casha!)※」を用いて、日常からお客さま自身による建物の維持管理をサポート。専用アプリで建物の外観写真を撮影しAIによる画像分析を行うことで建物の外観上の損傷有無を検知します。平時から定期的に建物の状態(リスク)を把握し、必要に応じて損傷箇所の補修やメンテナンスを実施することで、防災・減災対策に役立てることができます。

「タフ・すまいの保険」は5つの基本プランに加え、地震保険や各種特約を組み合わせることで、お客さまのニーズに合った柔軟な補償設計が可能です。たとえば、自然災害によってライフラインが停止してしまった場合の補償や、近隣の建物に被害を負わせてしまった場合の「類焼損害・失火見舞費用」の補償、他人から被害を受けた場合の弁護士費用などの補償などもセットできます。さらに、水回りのトラブルや鍵の紛失に対応する「すまいの現場急行サービス」では、水回りクイック修理サービスや玄関ドアカギ開けサービスを提供。法律や税務の相談に応じる「すまいの安心サポート」も用意しています。

また、24時間365日の事故対応サービスによって、営業時間外となる夜間・休日でも迅速に事故対応が可能になっています。ほかにも強引に住宅修理や請求代行を勧誘し、高額な修理費や手数料を請求する悪質な業者からお客さまを守るため、専用窓口も設置しています。火災保険で建物を守るだけではなく、生活周りで起こり得るアクシデントの多くに対応できるのが「タフ・すまいの保険」といえます。

ご利用の流れ

見積もり・比較・申込

各保険会社サイト

最終見積もり・契約

ドコモスマート保険ナビで保険を比較いただいたのち、各保険会社サイトにてご契約いただく流れとなります。

そのため、ドコモスマート保険ナビでお申込みボタンを押してもすぐに契約にはなりません。

火災保険はいざという時のためにご自身の住まいの環境に合ったプランで契約することが重要ですが、補償内容や特約が多く、どのように商品を選べばいいか迷っている方は多いと思います。

そんな方は口コミや人気ランキングのほか、以下ポイントをぜひご参考にしてください。

災害による住まいの損害は生活を揺るがす大きな影響を与えることもあります。ご自身の生活環境や住まいの災害リスクを確認して補償内容を選択し、予算内で最も充実した補償のプランを選びましょう。実際に契約した方の口コミや第三者からの評価も参考にしてみてください。

火災保険では地震による損害は補償されません。また基本的なプランでは水漏れでの階下の住人への賠償事故も補償されません。このような損害に対応するには地震保険や個人賠償責任補償の特約を追加する必要があります。ご自身にとって十分な補償内容となる特約やオプションがあるかどうかも確認しましょう。

水まわりのトラブルやカギの紛失などの日常生活の緊急事態に対応してくれる24時間の駆け付けサービスや、リフォーム相談サービスなど保険会社によって様々な種類のサービスが付帯されます。ご自身の身の回りの不安やお困りごとを解消できるサービスを探してみましょう。

火災保険は住まいに関する保険の一つです。また火災保険ではありませんが火災保険で補えない地震での損害を補償するための地震保険もあります。火災保険は持ち家やマンション向けのものだけではなく賃貸物件用の火災保険もあります。それぞれの保険の違いをご紹介します。

火災保険は火災などの災害によって生じた住居用の建物や家財の損害を補償する保険です。保険会社によって様々な補償内容が提供されています。

「自分の家では火の用心は万全だから大丈夫!」

「隣の家からのもらい火で燃えてしまったら損害賠償を請求するから大丈夫!」

という人は火災保険の契約は不要でしょうか?

いくら火の取扱いに気を使っていても限界があるものです。約15分に1件もの割合で火災が発生している社会において、自分だけが絶対に火災を起こさないとは言い切れません。また、隣家からのもらい火で自宅が消失してしまっても「失火の責任に関する法律」によって多くの場合は、火元の損害賠償責任が免除されることになっていますので、火元からの損害賠償を期待することはできません。

また、火災だけでなく様々な自然災害によっても住宅は被害を受けます。

近年は毎年のように地震、津波、風水害・土砂災害等の自然災害が発生しており、気候変動の影響による水害・土砂災害の激甚化・頻発化、南海トラフ巨大地震・首都直下地震等の巨大地震の発生等も懸念されることから、自然災害対策の重要性はますます高まっています。

このような中で住宅が損害を受けるリスクも高まっていると考えられるため、より一層災害時への備えを考えておく必要があります。火災保険に加入することで予期せぬ災害からの経済的、心理的負担を軽減させることができます。

火災保険では「火事で家が焼けてしまったとき」だけではなく、落雷、破裂・爆発、台風などの損害も対象としています。

さらに、水災や盗難、破損や汚損による損害まで総合的に補償するものがあります。

近年は台風や大雨による洪水、強風による被害に対する補償として保険金が支払われることが増えました。実際、2018・2019年度は風災と水災を中心に大幅に増加し、2年連続で1兆円を超える保険金支払いとなっております。※

火災保険で補償される主な損害・被害には以下のようなものがあります。

| 補償される主な損害・被害の種類 | |||||

|---|---|---|---|---|---|

|

火災、落雷、 失火・延焼などの火災や落雷、破裂・爆発による損害など |

風災、雹災、 台風や竜巻などの強風、雹(ひょう)や雪による損害など |

水災 台風や豪雨などによる洪水、高潮、土砂崩れ、落石による損害など |

水濡れ 給排水設備の事故や自宅以外の戸室で生じた事故に伴う漏水等による損害 |

破損・汚損 不測かつ突発的な事故によって受けた損害 |

盗難 泥棒や空き巣による被害 |

補償内容を選ぶ際は建物の補償と家財の補償のどちらか、もしくは両方をつけるかどうかを選択することができます。

また、火災保険ではこれらの保険事故による直接的な損害のほか、保険事故の生じるさまざまな費用についても補償の対象としています。例えば、火災の焼け跡を片づけるためにかかる費用、さらに近所へのお詫びにかかる費用なども火災保険で補償されます。

ただし保険金が支払われない場合もありますので保険契約前に必ずご確認ください。

地震保険は地震、噴火またはこれらによる津波によって生じた居住用の建物や家財の損害を補償する保険です。これらの損害は発生の予測が困難なことから基本的に火災保険では補償の対象とされておらず、法令によって火災保険とセットで加入することが定められているため地震保険単独での加入はできません。

また、地震保険は「地震保険に関する法律」に基づき政府と民間の損害保険会社が共同で運営しているため、どの保険会社で加入しても補償内容や保険料は同じです。

日本は世界的にも「地震国」と言われ、地震の発生が多い国です。

日本国内の多くの地域で、2020年からの30年以内に震度5弱以上の揺れに見舞われる確率が26%以上となっています。

地震はひとたび発生すると、広い範囲に巨大な損害をもたらします。前述のとおり地震や噴火、またはこれらによる津波によって生じる損害は基本的に火災保険では補償の対象外となるため、大きな損害が起きた際の生活再建の負担を軽減させるためにも地震保険への加入をおすすめしています。

被災者の生活の安定を目的とする保険であるため、対象が「住居として用いられる建物(建物の全部または一部で現実に世帯が生活を営んでいるもの)及び「家財」に限られます。

「家財」については生活用動産に限られ、貴金属、宝石、書画など、1個または1組の価額が30万円を超えるものや通貨、預貯金証書、切手、印紙などについては保険の対象に含まれません。

地震保険は、1年間の払込保険料に応じて一定の額を課税所得金額から控除し、所得税や住民税の負担を軽減できる制度があります。

年末調整や確定申告の際に申請することができます。制度を活用して地震保険の負担を少しでも軽くしましょう。

賃貸物件用の火災保険では、火事や台風などによる家財の損害が補償されます。他にも借家に損害を与えてしまった際の家主(大家さん)への賠償事故や、階下の住人に対する賠償事故などに備えることができます。

賃貸物件用の火災保険では主に、「家財の損害」「家主(大家さん)への賠償」「個人賠償」の3つに備えることができます。火災や自然災害で家財が損害を受けるリスクの他にも、水漏れなどで階下の住人や大家さんに対する損害賠償責任が生じた時のリスクに備えるために以下のような補償をセットすることをおすすめします。

賃貸契約をするときには、不動産会社から火災保険を案内されて加入することが多いですが、必ずしも案内された火災保険に契約しなければならないわけではありません。賃貸住宅用の火災保険は、インターネットや保険代理店などから自分で契約することが可能です。賃貸契約の更新時などで、それまでの火災保険から別の火災保険に切り替えることも可能です。

火災保険は賃貸物件の契約前に加入しておく必要があるため、個人で選定する場合は早めに保険選びを開始し加入しておくことをおすすめします。

ただし、不動産会社や管理会社が代理店となる火災保険へ加入すると、保険の更新や解約の手続きを自動で行ってくれたり、災害が起きた際の手続きをサポートしてくれたりするメリットもあるため、自身で選択することのメリットやデメリットを判断したうえで選択してください。

詳しくは「火災保険のおすすめの選び方 ダイレクト型と代理店型の違いを知ろう」をご参照ください。

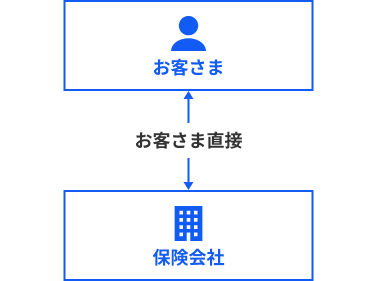

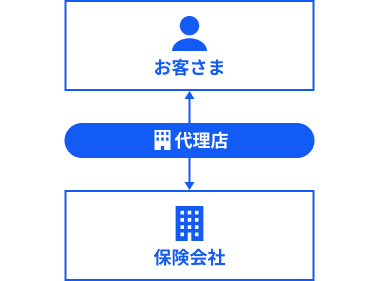

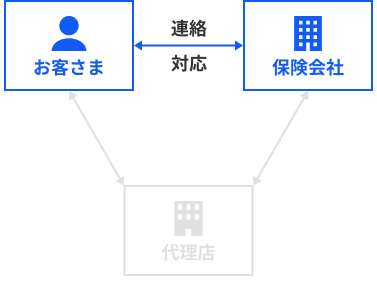

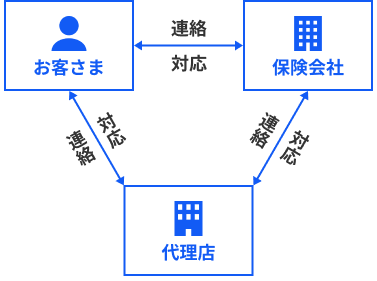

火災保険は保険会社によって「ダイレクト型(通販型)」と「代理店型」の2種類に分かれます。

「ダイレクト型(通販型)」は電話やインターネットを通じて保険会社と契約者が直接保険契約を行います。一方、「代理店型」は、保険会社と委託契約を結んだ代理店を経由して保険契約を行います。

住宅の購入や賃貸物件の契約の際にハウスメーカーや不動産におすすめされたり、住宅ローンを借りる際に銀行からおすすめされる火災保険は「代理店型」の代表例です。

1990年代後半に保険業法が改正され、保険料の自由化が進んだことをきっかけに各保険会社は代理店を介さず契約者と直接(=ダイレクト)契約する火災保険を展開し保険料の安さや手軽さにより「ダイレクト型(通販型)」が徐々に広まっていきました。

「ダイレクト型(通販型)」と「代理店型」にはそれぞれ特徴がありますのでご自身にあった保険選びをすることが大切です。

| ダイレクト(通販)型 | 代理店型 | |

|---|---|---|

| 加入方法 |

インターネットや比較を通して時間や場所に |

代理店担当者を通じて契約するため代理店に |

| 保険料 |

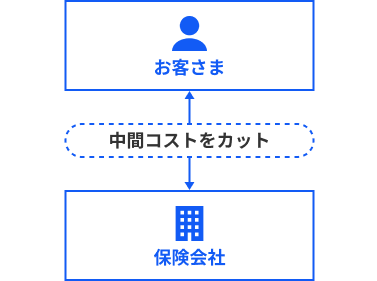

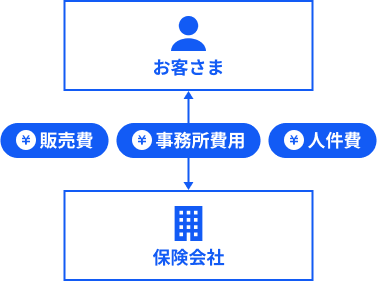

中間コストを抑えられるため |

代理店手数料がかかるためダイレクト型と |

| 保険金請求時のやりとり |

保険会社と |

保険会社直接または |

ダイレクト(通販)型

代理店型

ダイレクト型の火災保険も代理店型の火災保険もそれぞれにメリットがあります。しかしそれは、保険金請求時の対応やサービスなどが大きく違うということではありません。自分で考えて契約したい方はダイレクト型の火災保険を、代理店に任せて自分の手間を省きたい方は代理店型の火災保険を選択すると良いでしょう。

いずれの火災保険も保険会社により補償内容や保険料が異なりますので、複数社の見積もりを比較検討し納得してから契約を行いましょう。

ダイレクト型の火災保険では、保険会社との直接契約だけではなく「ドコモスマート保険ナビ」を運営するドコモ・インシュアランスのような保険代理店を経由した契約も可能です。(少し複雑ですが、ここでの保険代理店とは保険会社の種類である「代理店型」とは無関係です。)

保険代理店とは、保険会社より委託を受けてお客さまと保険会社の仲介をし、取扱い保険のご紹介やアドバイスを行う会社(窓口)の事です。

代理店を経由して契約しても直接保険会社と契約しても保険料は一切変わりません。

近年では電話やインターネットを利用して火災保険を契約する方法も一般的となっています。ドコモ・インシュアランスのような乗合代理店であれば複数社の火災保険を比較することができます。

また、代理店によって独自のサービスや特典を提供しています。加入者の状況や考えに合った窓口(代理店)を利用し、安心・納得できる保険選びをすることが大切です。

火災保険を契約するにあたって、補償内容や保険料を決めるために必要な条件と選択の方法も確認しましょう。

契約する保険会社を決める前であっても、比較すべき項目を知るためにぜひ抑えておいてください。

STEP 01 補償の対象を選択する

火災保険では「建物」や「家財」の損害が補償の対象となります。

補償の対象を「建物」と「家財」の両方、「建物のみ」もしくは「家財のみ」として火災保険に加入します。

STEP 02 建物の構造級別を判定する

建物の構造級別は専用住宅の場合、建物の構造と耐火基準によりM構造、T構造、H構造に分かれます。ご契約する建物がその構造に当てはまるか確認してください。

構造級別の判定方法を確認する

STEP 03 補償の範囲を設定する

火災保険は火災だけでなく落雷、風災、水災、盗難など様々な住まいの被害を補償できるよう補償内容は多岐に渡ります。リスクに対する補償の組み合わせを選ぶ必要があります。

詳しくは「自分に合った補償内容を選択するには?」をご覧ください。

STEP 04 保険金額を設定する

建物に対する保険金額は、新価(建物や家財を新たに取得するための金額である再調達価額)をもとに設定することがおすすめです。

家財に対する保険金額は同居している人の数や住んでいる家の平米数などによって保険会社ごと目安の金額が決まっています。

建物や家財に対する保険金額の設定方法を詳しく知る

STEP 05 保険期間・支払回数を設定する

火災保険の保険期間は基本的に1年~5年の間で設定することが可能です。保険期間が長いほど保険料は割安に設定されており、同じ補償内容で1年契約を5年繰り返すよりも5年契約をした方が保険料は安くなります。

また、支払回数によっても保険料が変化し、一般的に一括払いで契約した方が総額の保険料は安くなります。

STEP 06 地震保険の有無を設定する

地震による損害は、基本的には地震保険でのみ補償されます。そのため、地震による損害には地震保険に加入して備える必要があります。

基本的に地震保険は火災保険とセットでしか加入できないため、火災保険をご検討の際は、一緒に地震保険に加入することをおすすめしております。

STEP 07 契約する保険会社を選ぶ

多くの保険会社では各社公式サイトから保険料の見積もりが可能です。

ドコモスマート保険ナビでは、無料お見積もりサービスをご提供しており最大5社(※)の見積もり依頼をしていただくことが可能です。

また、瞬間!比較見積もりでは建物の構造・築年数・所在地から最大8社の保険料を比較することもできます。

STEP 08 必要書類を用意する

火災保険の契約に必要な書類は、保険会社によって異なることがあるので、詳細は保険会社や取扱代理店へ確認が必要です。一般的には、「建物構造の確認資料」と「耐火性能の確認資料」が必要です。

一戸建て・マンション・賃貸物件それぞれの一般的に必要となる書類と地震保険に加入する際に必要となる書類を紹介します。

一戸建ての必要書類

一戸建ての時に必要な書類は、次のようなものです。

<建物構造の確認資料>

など

<耐火性能の確認資料>

など

マンションの必要書類

マンションの時に必要な書類は、次のようなものです。

賃貸物件の必要書類

賃貸物件の場合は「賃貸契約書」が必要です。

建物の火災保険は、物件の所有者(大家さん)が加入します。

したがって、借り主が火災保険をかける対象は家財だけとなります。

地震保険に加入する際の必要書類

地震保険には対象建物の新築年月日や耐震性能などに応じた割引制度があります。

割引適用時には、確認資料の提出が必要です。

| 割引の種類 (割引率) |

条件 | 確認書類 |

|---|---|---|

| 建築年割引 (10%) |

1981年6月1日以降に新築された建物であること |

「建物登記簿謄本・全部事項証明書」 |

| 免震建築物割引 (50%) |

免震建築物に該当する建物であること |

|

| 耐震等級割引 (等級3:50%、等級2:30%、等級1:10%) |

免震建築物に該当する建物であること |

|

| 耐震診断割引 (10%) |

耐震診断または耐震改修の結果、改正建築基準法(1981年6月1日施行)における耐震基準を満たすこと |

|

STEP 09 お申込み

契約したい保険会社が決まったら、お客さまご自身で保険会社サイトまたは代理店へお申込みいただき契約の手続きを行います。

ドコモスマート保険ナビでお取扱いしている保険会社商品一覧

STEP 10 契約成立

後日、保険会社より保険証券が発行されます。

手元に届き次第、必ずご確認ください。

ドコモスマート保険ナビの無料お見積もりサービスを利用し、提示された保険会社の中でご契約いただける場合の流れは以下の通りです。

ドコモスマート保険ナビの無料お見積もりサービスを利用した際のご契約までの流れ

1

ドコモスマート保険ナビへお見積もり依頼

2

ドコモスマート保険ナビより1~3営業日以内にメールまたは郵送で見積書を送付

3

見積書の到着確認(メール)

4

ドコモスマート保険ナビから申込書を送付(お申込みご希望の方のみ)

5

お客さまから申込書を返送いただく

6

契約成立

火災保険には様々な補償や特約があります。あなたに最適な補償内容にするために以下のポイントに注意して選定してください。

補償内容の例を見る

適切な補償内容を選択するためにまずは身の回りの状況を把握しましょう。

POINT 01 所在地の災害リスクを把握する

住まいのある地域の災害リスクによって付帯すべき補償を判断しましょう。

特に台風や暴風雨、豪雨等が原因で発生する洪水・高潮・土砂崩れなどの水災のリスクはハザードマップ (出典:ハザードマップポータルサイト)で確認し、リスクが高い地域の住まいには積極的に水災補償をつけましょう。

土砂崩れの被害も水災扱いです。洪水や高潮のリスクが少なくても周囲に山や崖がある住まいには水災補償をつけることをおすすめします。

ただし地震による津波の被害は火災保険では補償されません。地震による被害を補償するために地震保険への加入もおすすめします。

POINT 02 家庭の状況を確認する

保険会社がご用意している付帯サービスには、緊急事態の駆け付けサービスや、急なケガや病気の際に最寄りの医療機関を紹介してくれるメディカルアシスト、介護に関する電話相談ができる介護アシストなどもございます。これらの必要性は家族の構成、周囲に頼れる家庭があるかどうかにも影響します。

また、どのくらいの補償金額が必要でどのくらいの自己負担(免責金額)を負えるかなどのお金回りの判断は家計の状況に影響します。

一度ご自身の身の回りの状況を確認してみてください。

POINT 03 建物内外の状況を確認する

火災保険では建物の築年数、所在地、構造、広さ等によって保険料が変化します。また家財に補償をつける際、建物内の家財の数・価値によって必要な補償金額が変わってきます。

築年数に加えて、建物内の家財の金額の合計額を算出して家財補償の補償金額の参考にしましょう。

POINT 01 補償範囲を確認する

火災以外にどのような災害、リスクに対応しているか確認しましょう。

例えば「偶発的な事故に対する補償」は小さな子どもやペットがいる家庭にはつけることをおすすめします。

また建物の損害が発生した際の調査や片付けなどの周辺費用がどこまで補償されるかや補償限度額も確認しましょう。

POINT 02 特約を確認する

保険会社によってたくさんの特約があります。

特に、修理以外の費用にも補填できる「臨時費用特約」や、自宅の火災が隣家に燃え移った際の損害を補償する「類焼損害特約」は付帯をおすすめします。

比較サービスで各保険の特約を比較してみましょう。

POINT 03 口コミや評価も参考に

実際の契約者がなぜ契約中の保険会社を選んだか、第三者がどのような点を評価しているかを確認することで、ご自身が火災保険を比較するために着目したい点を整理するための参考にしてみてください。

以上の点を確認しながらあなたに合った保険を選んでみてください。

各保険会社の保険料を今すぐ比較したい方は、ドコモスマート保険ナビの「瞬間!比較見積もり」サービスもぜひお試しください!

| 執筆者 | ドコモスマート保険ナビ編集部 |

|---|---|

| Webサイト | 株式会社ドコモ・インシュアランス 会社情報 |

| プロフィール | 株式会社ドコモ・インシュアランスのドコモスマート保険ナビを運営する営業部門による自動車保険の募集人資格(損害保険募集人)を保有する専門家チームが執筆しています。

|

| 監修者 | 畠中 雅子 (はたなか まさこ) |

|---|---|

| Webサイト | ファイナンシャルプランナー 畠中雅子のミニチュアワールド見学ブログ+観光列車乗車ブログ |

| SNS | |

| プロフィール | ファイナンシャルプランナー(CFP®)。大学時代にフリーライター活動をはじめ、1992年にファイナンシャルプランナーになる。FP資格取得後は、数多くのメディアへの寄稿や監修業務。セミナー、相談業務などを行う。メディアへの掲載、登場回数は1万回を超えている。著書は「70歳からの人生を豊かにするお金の新常識」(高橋書店)ほか、70冊を超える。大学院在学中にソルベンシーマージンに関する論文を執筆したことから、保険分野の仕事も数多く手がけている。 |

日本は世界的にも「地震国」と言われています。

地震はひとたび発生すると、広い範囲に巨大な損害をもたらします。地震による建物の火災や損壊などについては、その発生の予測が困難なことから基本的に火災保険では補償の対象としていません。

続きを見る

近年、突然の集中豪雨や河川の氾濫による建物浸水、土砂崩れによる建物の流失の被害が増加しています。水災補償を付帯すると上記のような災害によって建物や家財に被害があった場合に補償します。

続きを見る

家を保有している以上、万が一に備えて火災保険には加入しておく必要があります。ここでは、火災保険に入っておくべき理由を解説していきます。

続きを見る

保険料は保険会社直接の契約でも代理店を通しても同じです。

それなら特典が付くドコモスマート保険ナビで契約しませんか?

ドコモスマート保険ナビの日/今月のおすすめ/毎月プレゼント

ドコモスマート保険ナビの「自動車保険/バイク保険/火災保険」のご契約者さま限定!

毎月抽選で「お買い物券」や「コンビニ無料引換クーポン」などのデジタルギフトがその場で当たります!

もっと見る

クラブオフプラス

全国の有名ホテルやレジャー施設のご優待、話題の映画や舞台・美術館などの前売り券の割引をはじめとした各種サービスを提供しております。国内外20万以上の施設やサービスでご利用いただけます。

もっと見る

暮らしの法律相談ダイヤル

日常生活の様々なご相談ごとについて、弁護士に無料で電話相談ができます。(予約制) 例えば、「親が高額な商品を契約してしまったが、取り消せますか?」といったトラブルについて、アドバイスが受けられます。

もっと見る

文審番号:SA2023-1121(2024.10)

NH2606-0010

承認番号:JI2024-358

(2026年4月承認)B26-100174

承認番号:SJ25-16237 承認日:2026/03/19

A2025-00778

25TC-005607(2026年2月作成)

(2026年3月承認)B25-101102

DSR-4946

SAE25-434