保険の基礎知識

収入保障保険と定期保険の違いを教えてください

赤城 秋也さん(仮名 35歳 会社員)のご相談

妻が妊娠をしたのを機に保障の大きい生命保険をと考えています。収入保障保険が有効と聞きました。定期保険とどのように違うのでしょうか?

赤城 秋也さん(仮名)のプロフィール

| 職業・年収 | 貯蓄額 | 現在の保険の加入状況 | |

|---|---|---|---|

| 本人(35歳) | 会社員・400万円 | 1,800万円 | 医療保険特約付終身保険 500万円 |

| 妻(32歳) | 会社員・380万円 ※育児休業を挟み、仕事は継続する予定 |

医療保険特約付終身保険 300万円 |

井上 信一

(いのうえ しんいち)先生

ファイナンシャル・プランナーからの

アドバイスのポイント!

- 収入保障保険は定期保険のバリエーションの1つで、契約時点での保険料は最も割安な保険商品です

- 一般的な収入保障保険(歳満了型)は、保険期間の経過に伴い「割安」から「割高」に変貌します

- 「割安から割高」になった際の見直し方法の選択肢について、契約時に求める姿勢が大切です

収入保障保険は、保障設計上では最も割安で合理的な保険商品です。しかし、「割安でなくなった時にどのような見直し方法があるか?」を確認しておきましょう

赤城さま、ご相談ありがとうございます。

お子様の誕生は、ご家族にとって喜ばしい反面、新たに大きな責任を負うイベントですね。万一に備える保障を増やすことを検討されるのも大切なことです。ご質問にある収入保障保険について、定期保険等との比較でご説明いたします。

生命保険は3つの保障に大別できます

生命保険商品は、保険契約の当事者である「被保険者」が「どういう状態になった場合に保障するのか」で大別すると、およそ次の3つに分けられます。

- 被保険者が死亡した場合

遺族に保険金を遺すための「終身保険」や「定期保険」等 - 被保険者が病気やケガ等をした場合

被保険者や家族が保険金や給付金を受け取る以下の保険

-医療費を補てんする「医療保険」や「がん保険」等

-働けなくなった際の収入を補てんする「就業不能保険」

-要介護状態での介護費を補てんする「介護保障保険」 - 被保険者が一定年齢に達した場合

公的年金を補完するなど被保険者の老後を保障する「年金保険」

近年では、終身保険や定期保険に、医療保険のしくみをミックスした保険(例えば、「定期保険」と「三大疾病保険」を組み合わせた「特定疾病保障保険」等)や介護保障保険のしくみをミックスした保険などもあります。しかし、大まかには上記のように、「死亡保障」「病気やケガ等への各種保障」「老後保障」で大別すると、生命保険商品をより理解できると思います。

収入保障保険とは死亡保険金を年金形式で分割受取りする定期保険です

この死亡保障の保険のうち、保険期間が生涯続くのが「終身保険」、保障される保険期間が契約時に決められた有期となるのが「定期保険」となります。

なお、定期保険の保険期間は、60歳・65歳・70歳まで等と満了時年齢で定めるものと、10年・15年・30年等と保険期間の年数で定めるものとがあります。

「収入保障保険」とは、この「定期保険」のバリエーションの1つで、基本的には、契約時に死亡保険金が一時金でなく、年金形式等で分割して受け取るタイプの定期保険となります。保険金は、一時金受取りを分割受取りに後から変更することはできますし、逆に分割受取りを一時金受取りに後から変更することも可能です。単純にいえば、契約時点において、とりあえず一時金受取りであるか分割受取りであるかの違いが、定期保険と収入保障保険とのちょっとした違いという訳です。

収入保障保険にも2つのバリエーションがあります

さて、保険期間が有期である定期保険(一定年齢までは更新して保険期間を延長できる場合もあります)ですが、この保険期間中の保険金額に注目すると、保険金額がずっと変わらない「平準定期保険」、保険期間の経過に伴い保険金額が毎年一定割合等で減っていく「逓減定期保険」、逆に一定割合等で増えていく「逓増定期保険」と3つのバリエーションが存在します。

そして、「定期保険」の年金形式受取りバージョンである「収入保障保険」も、平準定期タイプと逓減定期タイプの2つのバリエーションがあり、以下のようにしくみが異なります。

- 平準定期タイプ※ 収入保障保険では、「年満了型」「確定年金タイプ」と呼称されるのが一般的

保険期間中のどの時点で死亡しても、年金形式で受け取る死亡保険金の回数は変わりません - 逓減定期タイプ※ 収入保障保険では「歳満了型」と呼称されるのが一般的

保険期間の経過にあわせて年金形式で受け取る死亡保険金の回数が一定割合等で減っていきます

なお、「収入保障保険」の商品として、保険会社各社で扱っているのは後者の「歳満了型」が圧倒的に多いのが実情です。

収入保障保険は定期保険よりも圧倒的に保険料が割安

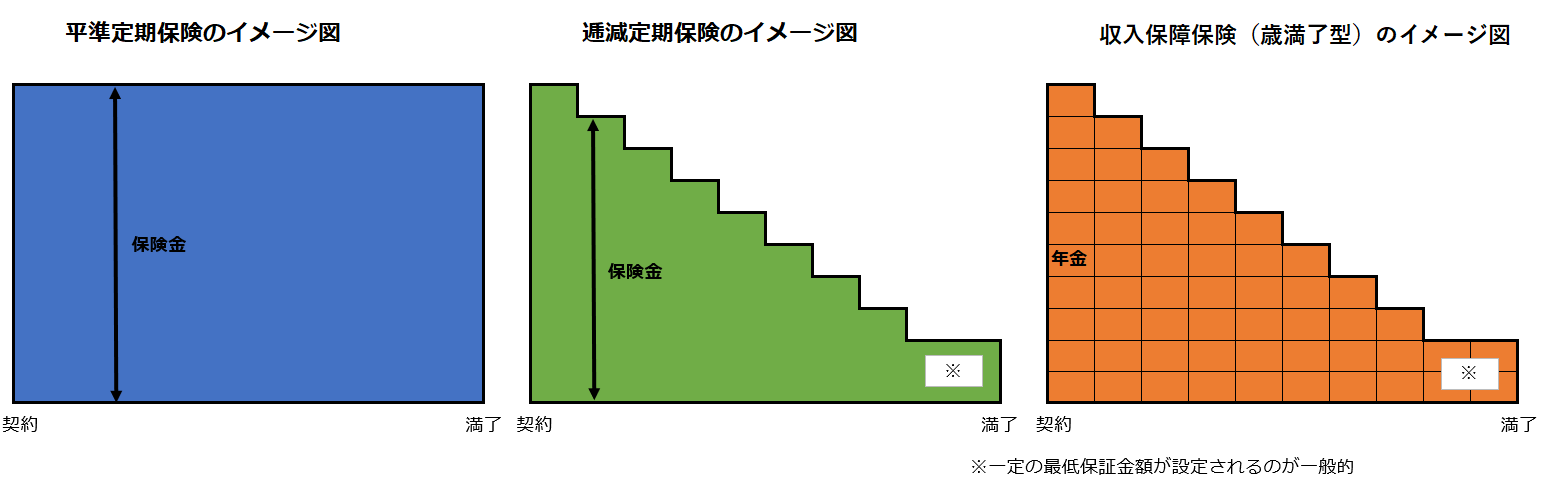

ここで、下記図を参考に、3つの定期保険のしくみの違いを考えてみましょう。なお、いずれも保険期間は10年間の一例です。

※ 逓減定期保険も収入保障保険(歳満了型)も、保険期間の長さに応じ、満了前の一定期間は、これ以上は保障額が逓減しない最低保証の保険金が設定されるのが一般的です。

「平準定期保険」は契約時から満了時まで保険金額が変わらないので、保険期間を通した保障は四角形のイメージとなります。これに対し、「逓減定期保険」は保険期間の経過に応じて一定割合または一定額ずつ保険金が減っていくので概ね三角形のイメージで図示できます。

小学校の算数を思い出して頂くとわかりやすいと思いますが、底辺と高さが同条件での四角形と三角形を比べる場合、三角形の面積は四角形の1/2となります。よって、保険会社により多少の差異はあるものの、契約時の性別・年齢・保険料率等や契約時保険金額等の条件が同じ場合、概ね、「逓減定期保険」の契約時の保険料は「平準定期保険」の1/2水準となります。

一方、この「逓減定期保険」を年金形式で分割受取りする「収入保障保険(歳満了型)」では、この事例(保険期間10年)の場合、契約年に死亡すると以後10回(10年)に渡り死亡保険金を分割して受取れますが、契約後2年目の間に死亡すると9回(9年)と、次第に受取回数が少なくなっていきます。

また、保険会社にとってみれば、死亡保険金を一括でまとめて支払うより分割で支払う方が負担は少なくなるので、「逓減定期保険」より「収入保障保険(歳満了型)」の契約時の保険料は割安となり、実に、「平準定期保険」と比べて1/3水準の安さとなります。こうした3つの定期保険の保険料の関係は、どの保険会社でもおよそ同様となります。

例えば、A社の「平準定期保険」の保険料がB社のそれより遥かに割安であったとしても、契約時点で同条件のB社の「収入保障保険(歳満了型)」より割安であることは、保険料を算出する数理上の理屈ではあり得ないといえるのです。

必要な死亡保障の推移に対しては合理的な保障内容です

子が経済的に独立して死亡保険金を残す必要がなくなるまでを保障期間とすると、必要な死亡保障の額は、概ね子の成長とともに逓減する理屈です。子が高校に入学した後は残りの高校生活と大学生活だけを考慮すればよく、子が大学に進学した後はさらに残りの大学卒業までの保障を考えれば良い訳です。

進学コースが予期せず公立から私立、大学期間が当初の4年間から大学院卒業まで、自宅通学のはずが下宿生活などと、修正を要することがあるかもしれませんが、大きな流れで考えれば、子の成長と共に子が独立するまでに必要な死亡保障の額は概ね逓減するイメージに収まります。

大きな死亡保障を備えるとするなら相応の保険料負担が必要となりますが、子の教育費と養育費の分をカバーするために上乗せ的に死亡保障を考える場合、保険料が最も割安な「収入保障保険」を検討することは合理的で、ベターな選択肢であるといえます。

収入保障保険(歳満了型)の割安さにはタイムリミットがあることに留意

最後に、「収入保障保険(歳満了型)」の留意点すべき商品上の問題点を挙げます。

それは、「保険期間中に負担する毎月等の保険料の額が変わらない」という点が理由となります。

仮に、子の誕生に伴い、その時に必要な死亡保障として新たに3,000万円の追加が必要とシミュレーションされたものとし、保険期間は少し長めに30年の保険を検討することしたとしましょう。この場合、保険金額が同額である「平準定期保険」の、およそ1/3という廉価な保険料で、「収入保障保険(歳満了型)」に加入できます。しかしこの保険から得られる年金総額は逓減します。15年経過時点で受け取れる年金総額は契約時の半額の1,500万円、それでも負担する毎月等の保険料は変わりません。25年経過時点で500万円まで減っても、契約時の3,000万円で計算された保険料は負い続けるのです。

つまり、この保険商品は、保険期間の経過に伴い、もの凄く割安な保険から、いつしかとても割高な保険へと変わってしまうのです。

保険会社によりその時期は微妙に異なるでしょうが、「支払保険料総額に対する保険金額の割合」で「平準定期保険」と比較すると、おおむね保険期間の半ばを少し過ぎた頃が損益分岐時期であり、その後は逆に「平準定期保険」よりも割高な保険となります。

相対的に割高になったからといって、過剰に損得感情で判断することが急務というわけではありません。実際、保険期間の前半期では相当にお得であったのですから、その見返りを後半期に多少は背負っても、トータルで「いってこい」と考えるのもアリです。しかし、「収入保障保険(歳満了型)」における保険期間の後半期までの商品性の実態を理解しているのか否かの違いは、とても重要です。もしかしたら、途中で見直しを望むようなことになるかもしれません。よって、契約の際には、加入後にどのような見直しの方法があるのかの確認をしておくのもお勧めです。

例えば、保険会社や保険商品によっては、所定要件を満たす時期に、その際の健康状態に関わらず(告知不要で)、収入保障保険を終身保険に変換(コンバージョン)できる場合もあります。保険期間の前半は高額な死亡保障を最も廉価な保険料負担の「収入保障保険」で準備しつつ、割高になるタイミングで終身保険に変換するのです。変換後の保険料が増えることはあったとしても、変換後は生涯に渡り変わらぬ保険金をキープし、かつ、中途解約時には、収入保障保険のしくみ上はあり得なかった解約返戻金がもらえる終身保険に変換できるのであれば、ゆくゆくの保障の幅を飛躍的に広げてくれます。

生命保険商品とは、契約後は、総じて最も長い付き合いとなり得る金融商品の1つといえます。しかし、契約後の状況は変わっていくゆえ、中途での適宜見直しが非常に有用な金融商品でもあります。

そうであるからこそ、商品性が変動するようなしくみのものを検討する際においては、契約の際に商品性への充分な知識と理解が必要です。また同時に、契約後に既契約内容の見直しをすべき場面を想定し、選択肢等を確認しておくことは必要といえるでしょう。

| 執筆者 | 井上 信一 (いのうえ しんいち) |

|---|---|

| Webサイト | https://www.shinichi-inoue.com/ |

| プロフィール | ファイナンシャルプランナー(CFP®)。大学卒業後、大手メーカーでの業務の中でライフプランの必要性を肌で感じFPとなる。以後、FP教育会社、リスクマネジメント会社のFP部門を経て2010年に独立開業。年間約100件の相談、約500時間の講師業のほか、企業の福利厚生相談、執筆・監修等にも従事。「最終的にお客様が選ぶ道は1つでも、FPの付加価値としていかに多角的な発想や選択肢を提案できるか」を信条としている。成年後見人として地域福祉への貢献活動もおこなっている。 |