保険の基礎知識

一人で複数の医療保険に入ってもいいですか?

丸子 清美さん(仮名 29歳 会社員)のご相談

友人が、婦人科系の病気で入院、手術をしました。命にかかわる病気ではありませんが、それなりに治療費もかかったと言っていました。確かに、若いといっても婦人科系の病気も心配なので、私も医療保険に入ろうかと考えています。

また入院で家族に金銭的な迷惑をかけたくないので、医療保険に複数入ることはできるのでしょうか?

丸子 清美さん(仮名)のプロフィール

| 家族構成 |

|---|

| 本人(29歳 会社員)年収:約450万円 現在、実家近くで一人暮らし |

鈴木 暁子

(すずき あきこ)先生

ファイナンシャル・プランナーからの

アドバイスのポイント!

- リスクへの備えには公的保障や勤務先の保障を理解しておきましょう。

- リスクへの備えは、保険と貯金のバランスを考えて検討しましょう。

- ライフプランやライフステージを踏まえてリスク管理を設計しましょう。

複数加入は可能ですが、ライフプランに合わせて保障内容を見直しましょう

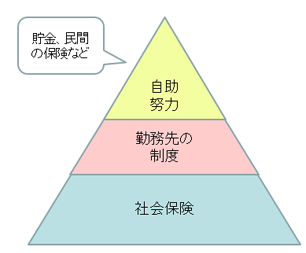

1.保険加入検討の前に、まず社会保険や勤務先の制度について理解しておきましょう

丸子さん、こんにちは。ご自身の医療費でご家族に迷惑をかけたくないということで、医療保険加入をご検討とのこと。リスク管理の意識ができていらっしゃいますね。ただ、いきなり保険加入を検討するのではなく、まずは病気やけがに対する備えについて理解しておきましょう。

日本の公的医療保険制度は非常に手厚い仕組みとなっています。丸子さんも勤務先で健康保険に加入されていますよね。では健康保険からの給付をみていきましょう。

①療養の給付

病気やけが等で診療・治療・投薬・入院などにかかる医療費の一部(原則3割)を自己負担し、残りは健康保険から給付される。

②高額療養費制度

月初から月末までの1か月にかかった医療費の自己負担額が一定の上限(丸子さんの場合であれば月9万円程度)を超えると、超過分が給付される(入院時の食事代、差額ベッド代等は対象外)。

また、勤務先の健康保険組合によっては「付加給付制度」があり、高額療養費の自己負担をさらに軽減してくれるケースもあります。丸子さんもご自身の勤務先の健康保険組合に問い合わせてみてください。

こうしてみると、医療費については、公的医療保険制度や勤務先の付加給付でかなり抑えられると考えてよいでしょう。その上で、「それでも足りない」という部分について、自助努力でカバーすることになります。

(筆者作成)

2.リスクへの備えは保険や貯金の組み合わせで検討しましょう

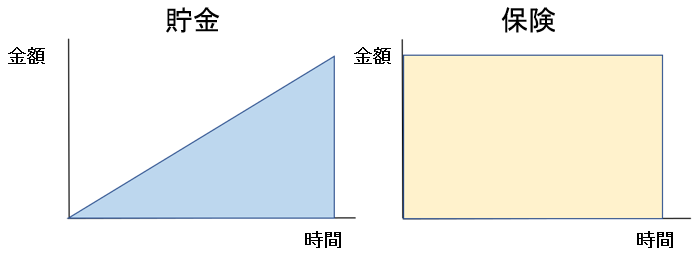

前述のように、入院中の食事代、差額ベッド代、雑費等、公的医療保険や勤務先の制度でカバーできない部分もあります。そのような部分をカバーするために自助努力が必要となりますが、保険を活用するほか、貯金から支払うといった方法が考えられます。それでは保険と貯金の違いをみてみましょう。

保険と貯金の違いを表すときに、「貯金は三角、保険は四角」という言葉があります。

これは必要な資金とそれを準備するための時間の関係を示しています。

たとえば1,000万円の保障がほしいとき、貯金で1,000万円を準備するには時間がかかりますが、保険であれば、契約から日が浅くても1,000万円を給付してもらえます。まとまった金額の保障をすぐに準備できるのが保険のメリットです。

ただし、保険の場合、入院や手術などがなければ給付金は受け取れず、保険料が掛け捨てになります。一方、貯金の場合、万一の際はそのために使い、万一がなければ別の用途に使うことができます。

このように、自助努力で備える部分は、保険と貯金それぞれのメリット・デメリットを理解した上で、組み合わせて検討することがポイントです。

3.ライフプランも踏まえてリスク管理を設計しましょう

手続き上、複数の医療保険に加入することは可能です。もちろん、高額療養費制度によって医療費を一定額に抑えられることも理解していただいたと思います。

20代の丸子さんは資産を形成する時期でもあり、そちらに捻出するお金も必要です。一方で、若年世代といっても子宮筋腫などの婦人科系疾病に罹患することもありますし、今後妊娠、出産に際して異常が発見されるかもしれません。婦人科系の入院や手術の場合、精神的な負担が大きいこともあるので、できれば個室がいいと思うこともあります。そのような時に保険の給付金を多めに受け取れれば、安心して個室を選ぶこともできます。

もちろん、保険料の負担感がないことが前提ですが、保障を手厚くしたい時期は多めに、そのような必要がなくなればシンプルな保障にというように、ライフプランに合わせて見直しをしながら保険と貯金のバランスをとり、賢くリスク管理をしていきましょう。

| 執筆者 | 鈴木 暁子 (すずき あきこ) |

|---|---|

| プロフィール | ファイナンシャルプランナー(CFP®)。企業、自治体などで講演活動を行う一方、執筆やメディア取材協力での情報発信、個人相談など精力的に活動中。ライフスタイルが多様化する今、その人らしいライフプランづくりを応援するFP。資産形成、リタイアメントプランニング、高齢期の住まいとお金のサポートを得意とする。武蔵大学経済学部非常勤講師、J-FLEC認定アドバイザー。 |