保険の基礎知識

医療保険の加入率は?実際、どのくらいの人が入っているの?

奥野 雅さん(仮名 25歳 会社員)のご相談

医療保険の加入を検討しています。

ふと思ったのですが、医療保険は実際どれくらいの方がいつくらいに入っているのでしょうか?また、何が加入のきっかけとなりますでしょうか。自分ごとで考えなければならないとは思いつつも、世間一般の傾向が気になりました。

奥野 雅さん(仮名)のプロフィール

| 職業・年収 | 貯蓄額 | |

|---|---|---|

| 本人(25歳) | 会社員・340万円 | 480万円 |

井上 信一

(いのうえ しんいち)先生

ファイナンシャル・プランナーからの

アドバイスのポイント!

- ある調査では、10人中6~7人の割合で医療保険に加入しており、女性の方が顕著に上回っています

- ライフステージの変換期の頃に加入率が高くなる傾向があります

- 医療は、老後、死亡、介護のリスクと比べ、公的保障への安心感が高いものの私的準備状況が高いといえます

医療保険は加入率の高い保険です。ただし死亡保険等のように保障を得るしくみが単純ではないので、保障内容の選び方に留意しましょう。

奥野さま、ご相談ありがとうございます。

日常生活において、死亡や介護、老後等の様々なリスクの中でも、「病気やケガ」への不安は最も身近に感じやすいものといえます。それゆえ、医療保険はニーズ喚起しやすく、また、実際に加入している人も多いとされる保険商品です。

今回は、保障に関するデータとして信頼され、様々な検証に利用されている調査報告書の最新版(以下参照、以後「調査」と略)が公表されましたので、これをもとに、世間のニーズや実態等をみていきます。

医療保険の加入を検討する際の参考にしてください。

なお、本稿において『 』内の数値や語句等は、「調査」からの引用となります。

出所:公益財団法人 生命保険文化センター

『2025(令和7)年度 生活保障に関する調査《速報版》2025年10月』

※ 1987(昭和62)年から3年ごとに時系列で行っている調査。前回(2022年調査)より調査対象年齢を70代にまで拡充、全国の18歳~79歳を対象としている。回収サンプル数は4,837件。

医療保険等の加入率は『65.6%』にものぼる

「調査」によると、『民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険(個人年金保険や生命共済を含む)のうち、疾病入院給付金が支払われる生命保険の加入率は65.6%』とあります。また、『民間の生命保険および個人年金保険加入者に限定して疾病入院給付金が支払われる生命保険の加入率をみると83.1%』もの数値となっています。

限定された対象者の調査結果ではありますが、10人中6~7人(約1.5人に1人の割合)は何らかの医療保険等に加入しており、死亡保険や年金保険等の他の保険に加入している人が、医療保障を追加で付保している割合は、さらにその2割弱高いという実情がわかります。何かしらの生保商品に加入している人にとり、医療保険等に追加加入するハードルは低いといえそうです。

なお、この傾向は1998(平成10)年以降の「調査」データではさほど大きく変わっていません。医療保険等は、少なくともこの30年弱に渡り、高い加入率を維持している保険といえます。

どの年代でも女性の方が医療保険等の加入率が高い

本稿執筆時では全体版が未だ公開されていないため、前回発行の「2022(令和4)年度 生活保障に関する調査《全体版》2023年3月」から引用すると、性別・年代別の医療保険等の加入率は以下の通りとなっています(全体の加入率は65.7%)。

| 男性 | 女性 | |

|---|---|---|

| 全体 | 60.2 | 70.1 |

| 20歳代 | 28.5 | 43.8 |

| 30歳代 | 64.4 | 70.2 |

| 40歳代 | 66.9 | 74.9 |

| 50歳代 | 70.9 | 78.3 |

| 60歳代 | 67.8 | 74.9 |

| 70歳代 | 55.5 | 66.5 |

出所:『2022(令和4)年度 生活保障に関する調査《全体版》』疾病入院給付金付生保加入率より筆者作成

表からわかるように、男女とも、加入率は30歳代で急激に増え、50歳代がピークとなり以後は逓減しています。社会人になって落ち着いてきた頃で、ライフステージの変化(結婚や子の誕生等)を迎えやすくなる頃に、ニーズが増しているのではないかと考えられそうです。

また、どの年代でも男性より女性の加入率が高いのは注目すべき点でしょう。さらにこの男女差は、社会人になりたての20歳代と後期高齢期が始まる70歳代で顕著に広がっているのも興味深い点です。

女性の医療保障ニーズが高いことの一考察

「調査」では、この男女差の要因を推測するための、「夫婦世帯か単身世帯かの別」や、夫婦世帯であればその「主たる生計者と従たる生計者の別」に関する情報等はありません。一般的に夫婦世帯では夫婦で同様の保険に加入するか、主たる生計者に保障が偏重すると考えるのが自然です。

女性の方が医療保険の加入率が高い要因として、女性特有のライフイベント(妊娠や出産等)で病院にかかる機会が多かったり、女性特有の疾病(乳がんや子宮がん等)が広く認知されていたりすることが挙げられそうです。

男性に比べて女性の方が保障に対する意識が高いのかどうかは、残念ながら検証できません。ですが、近年では結婚後も働くという女性が増え、かつ男性よりも平均寿命が長いという事実も受け、将来が不透明な独身期の若い頃や、おひとりさまの時期を見据える後期高齢期に、とくに自身の病気に対する危機意識が高くなるのかもしれません。

他の保障と比較した場合の医療保障の実態

日常生活においての必要な備えは、もちろん医療保障だけではありません。過不足なくバランスよく備えることが大切です。では、その他の保障についてはどうなのか、「調査」では4つの保障領域について、様々な視点からまとめられています。老後保障・死亡保障・介護保障と比較した場合の医療保障をみていきたいと思います。

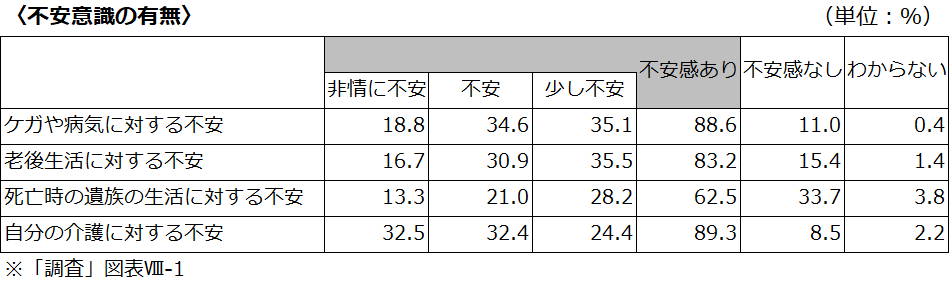

不安意識が高いのは「介護」と「医療」、次いで「老後」となります。ただし、「非常に不安」と感じるのは「介護」が『32.5%』と、圧倒的に高いことがわかります。

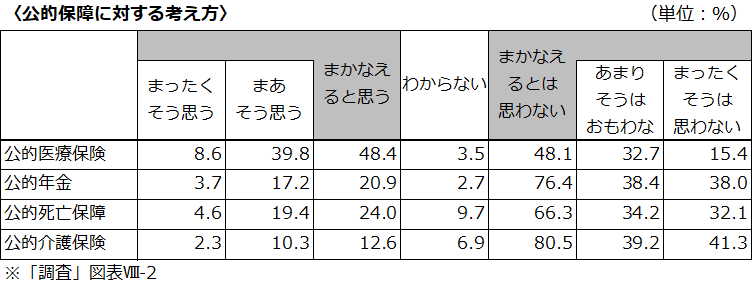

本来、生命保険とは社会保険等の公的保障の不足分を補うためのものです。その公的保障に対し、最も不足感・不安感を抱いているのが「介護」、次いで「老後」となっています。一方、充足感とまではいきませんが、公的保障としての「医療」への不足感・不安感は、他に比べ相対的に低いことが伺えます。

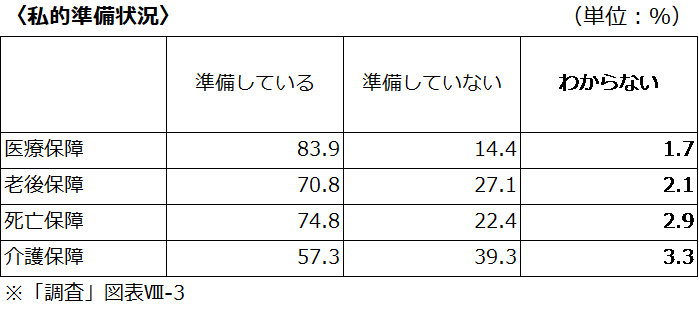

私的準備状況では、「医療」が圧倒的に高く、反面で「介護」が相対的に低い実情が伺えます。

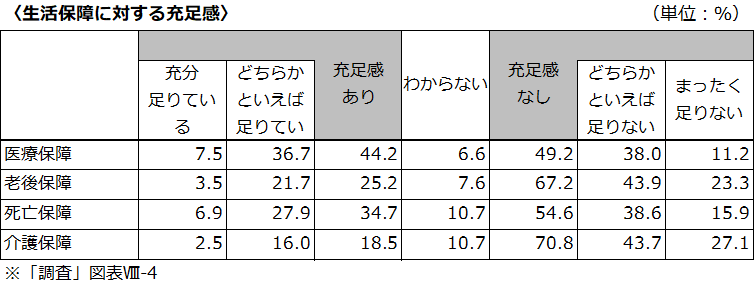

生活保障に対する充足感は、「介護」、次いで「老後」について低い結果となる一方、「医療」については相対的には高いようです。

上記の「調査」結果からは、公的保障への充足期待は相対的に高いものの、やはり日常的に身近に感じやすいためか「ケガや病気への不安」は大きく、それゆえに比較的、備えが手厚いのが「医療保障」となっています。また、別の「調査」データでは、医療保障への準備手段として、『生命保険70.2%、預貯金44.5%、損害保険19.1%』とあります。

一方、今回の比較で特に目立った「介護保障」について、その準備手段は『預貯金44.0%、生命保険28.4%、有価証券9.5%』であり、『民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている介護保険・介護特約の加入率は、10.4%』に留まっています。

不安意識がともに高い「介護」と「医療」とを比べたとき、その「準備手段」として「生命保険」を挙げる割合は、「医療」では圧倒的に高い反面、「介護」ではそれほど高くはない結果となっています。

生命保険商品として、介護保険等より医療保険等の方が、商品訴求力が高いのか、商品性がわかりやすいのか、保険料設定にお手頃感があるのか、必ずしも明確ではありませんが、これらの理由により、『65.6%』という、医療保険等の加入率の高さが裏付けられているのかもしれません。

若い頃から医療保険に加入しておくことの利点と留意点

さて、今回は「調査」結果をもとに、できるだけ客観的な立場からの検証に努めてきました。

遠い先に訪れるかもしれない、自身の「死亡」や「介護」、そして「老後」の不安より、「ケガや病気への不安」はより身近なものであり、喫緊性が高いと認識されやすいといえるのではないでしょうか。そして、生命保険商品としての医療保険等は、不安に備える具体的な「対策」として、とてもわかりやすい手段といえるのでしょう。

他方、選択肢が狭められると、人は残された対策に強くすがりつくものです。

保険商品には、契約時に健康状態等の「告知」という義務があり、「健康状態に不安がある人ほど生命保険の加入を望みたがる」という「逆選択」の心理が働きやすくなります。よって、不安を感じた際に、早めに保険に入っておくこともまた、合理的な判断であるともいえます。いつ健康状態に不測の事態が生じ、保険への加入が困難になるかもしれないと考えれば、年齢的にも若く、健康であるうちに加入しておくことで保険料も割安に済むでしょう。

しかし保険とは、基本的に加入時の保障内容が固定されてしまうものです。それでも死亡保険や介護保険等のように保険金の支給要件がシンプルなものなら大きな問題とはなりませんし、保障額の不足を感じた際には、適宜、中途増額や特約の中途付加等で対処することも可能です。これに対し、医療保険は給付金の支払われる条件が相対的に複雑で、一般的に単純な増額が難しい保険です。

また、技術の進捗により医療を受ける環境も絶えず変化します。例えば、様々な病気で入院日数の短期化(通院等の外来治療の重視化)にある昨今では、ひと昔前の入院保障重視の保障内容では実態に合わないといった影響もあり得ます。医療費用の高額化や公的医療保険の保険診療外の治療方法の選択が多くなれば、入院一日当たりの給付金額を固定してしまうのもリスクと考えられます。近年では、診療時にある程度の一時金が支払われるシンプルな保障内容の保険や、かかった医療費(診療報酬点数)に保障額が連動する保険、または実費補償する保険なども登場しています。

長く続けるものであるからこそ、柔軟に対応できる保障内容のものを選ぶことも大切でしょう。

| 執筆者 | 井上 信一 (いのうえ しんいち) |

|---|---|

| Webサイト | https://www.shinichi-inoue.com/ |

| プロフィール | ファイナンシャルプランナー(CFP®)。大学卒業後、大手メーカーでの業務の中でライフプランの必要性を肌で感じFPとなる。以後、FP教育会社、リスクマネジメント会社のFP部門を経て2010年に独立開業。年間約100件の相談、約500時間の講師業のほか、企業の福利厚生相談、執筆・監修等にも従事。「最終的にお客様が選ぶ道は1つでも、FPの付加価値としていかに多角的な発想や選択肢を提案できるか」を信条としている。成年後見人として地域福祉への貢献活動もおこなっている。 |