保険の基礎知識

学資保険の代わりに終身保険を勧められました。何が違うのでしょうか?

志田 奈美さん(仮名 32歳 会社員)のご相談

娘が生まれ、学資保険を検討しようとしたところ、終身保険でも貯蓄性があると保険ショップの方に言われました。何が違い、どちらが良いのでしょうか?

志田 奈美さん(仮名)のプロフィール

| 職業・年収 | 備考 | |

|---|---|---|

| 本人(32歳) | 会社員・300万円 | 妻(本人)は現在休業中 家族は皆、健康 |

| 夫 (34歳) | 会社員・400万円 | |

| 長女(0歳) | ― |

井上 信一

(いのうえ しんいち)先生

ファイナンシャル・プランナーからの

アドバイスのポイント!

- 「貯蓄率の高さ」と「必要時期に確実に受け取る」ことを第一に考えましょう

- 想定外の進学プランが生じた場合等のために、併用策を準備しておくと安心です

- 教育資金づくりの貯蓄だけでなく、別途、必要な保障をちゃんと考えましょう

学資保険と終身保険は基本的に異なる種類の保険ですが、どちらも貯蓄性はあります。

受け取り時期と効率性との兼ね合いで併用策も踏まえ、比較して選びましょう

志田さま、ご相談ありがとうございます。

親となられて新たな責任も感じますね。将来の教育費や万一の際に備える保障の準備もその1つです。今回は『学資保険・こども保険(以下、学資保険で統一)』と『終身保険』の商品性を中心にご説明いたします。

生命保険の契約当事者の関係を理解しましょう

まず、生命保険の基本的な仕組みからご理解ください。 保険契約では、「契約者」、「被保険者」、「受取人」が主な契約当事者となります。

| 契約者 |

|

|---|---|

| 被保険者 |

|

| 受取人 |

|

生命保険では、契約時の被保険者の年齢や性別によって保険料が計算されるものが多いので、上記の契約当事者のうち、「被保険者」だけは自然人、つまり人間でなければならず、契約の途中で別の者に変更することができません(契約者や受取人は自然人ではなく法人※とすることも可能、中途で変更も可能)。

また、医療保険や個人年金保険等のような保険は、契約当事者全員を同一人とすることもできます。

これに対し、終身保険や定期保険等の死亡保険は、「被保険者」と「受取人」とは必ず異なることになります。

※ 法人が受取人の場合、課税関係は個人とは異なる。

『学資保険』と『終身保険』は基本的には別の種類の保険

さて、ご相談に登場した2つの保険は、以下のように、基本的には別の種類の保険といえます。

| 保険金支払事由(保険事故) | 契約当事者の条件 | |

|---|---|---|

| 学資保険 | 被保険者の生存 ※ 被保険者が契約時に定めた一定年齢に達したこと |

|

| 終身保険 | 被保険者の死亡 |

|

両者の一番の違いは、「保険金支払事由(保険事故)が何であるか」ということでしょう。

まず、『学資保険』の基本的な性格は生存保険。被保険者が契約時に定められた一定年齢に達した時に「生存」していることが保険金支払事由となります。また、上記表中のとおり、『学資保険』の契約当事者になれる者には一定の制約があり、支払われる保険金は「満期保険金」に該当するので課税対象となります。そこで必然的に、契約当事者は次のようにするのが一般的です。

- 契約者(保険料負担者):成人(18歳以上)であることが条件 → 親

- 被保険者:契約可能な上限年齢(6歳~12歳等)がある → 子

- 受取人:税金の負担が少ない者とするのが無難 → 親(契約者と同一人)

受取人については、契約者以外の者とすると、保険金に課される税金が重くなりがちな贈与税の対象となってしまいます。そのため契約者と同一人とするのがお勧めです(所得税・住民税の課税対象)。何故なら、保険金は一時所得とみなされ、課税対象額は「保険金-保険料総額-特別控除額(50万円)」のさらに1/2と、実際には税負担が生じないか、生じたとしても大きく軽減されるためです※。

※ 保険料総額200万円、貯蓄率120%で満期受け取り保険金240万円とすると、所得税・住民税(一時所得)の場合の課税対象額は0円となります。

贈与の場合は「保険金-110万円=課税贈与額」となるので、130万円が課税対象となり課税されます(最低税率10%)。

これに対し、『終身保険』の基本的な性格は死亡保険です。契約当事者の制約は少ないものの、保険金支払事由は被保険者の「死亡」であるため、貯蓄性を求めるなら後述する活用方法のように、工夫することが必要となります。

教育資金の準備と親の死亡保障を兼ねるのが『学資保険』

子の誕生を機に、将来の教育資金を準備する方法として『学資保険』が最も有名であるのは、この保険の特異な商品性にあります。

よく、「貯蓄は三角、保険は四角」と表現されます。いくら効率的な積立貯蓄や積立運用で教育資金作りを行っていても、生計者である親が死亡したり心身の支障で働けなくなったりすると、以後の積立は難しくなる可能性もあるでしょう。この点、保険は契約時点で将来の保険金が確約されます。もちろん、死亡保険ではなく生存保険等の場合、そのためには毎月等の保険料を支払い続けなければなりません。ですが『学資保険』では、契約者が死亡・高度障害状態等になると、以後の保険料の支払いが免除される特約が自動付帯されているか、この特約の付帯を選ぶことができます。

前述のとおり、『学資保険』は生存保険なので、契約者・受取人が死亡しても被保険者が健在なら保険金支給条件は満たすため、後継契約者・後継受取人に変更することで、以後の保険料は不要で契約を継続できます。

契約者の死亡保障をさらに手厚くする「育英年金」等の特約を付帯することもできますが、主契約であるメインの保険だけでも、契約者である親の死亡保障をも兼ね備えている商品です。まさに、完璧な「四角形」として準備できるわけですね。

ただし、それゆえ、『学資保険』では、主たる被保険者である子だけでなく、厳密には契約者である親も従たる被保険者として考え、保険料を計算しているものと考えられます。死亡保障のある保険では契約時の被保険者の年齢に比例して保険料は高くなっていきます。契約できる子の年齢に上限を設けている保険会社も多いので、加入を検討しているのであれば、親の年齢をも考慮し、早めに決断するのが良いでしょう。

育児の負担は相当に大きいものと思われます。『学資保険』の中には、出生予定日140日前から加入できる保険会社もあり、出産前の物理的な時間的余裕も精神的ゆとりも持って保険商品の比較検討ができます。第2子ができた際には、参考にされてください。

『終身保険』では解約返戻金の活用が必要不可欠

『終身保険』や、基本的には掛け捨ての定期保険であっても保険期間が100歳等までと長い『長期平準定期保険』では、保険期間の経過に伴い、中途解約した場合に受け取れる解約返戻金が相当額にまで増えていきます。

本来の加入目的は死亡保険ではありますが、中途解約を前提に捉えれば、『学資保険』のように「貯蓄性がある保険」と位置付けることも可能です。ただし、これらの保険を活用する場合、次のような注意が必要です。

- 解約返戻金のピーク時と、子の教育資金の必要時期とのタイミングを揃える

- 長期平準定期保険は、解約返戻金のピーク時以後は解約返戻金が逓減することに注意する

(終身保険の解約返戻金は増え続けるため、その心配はない)

なお、保険料払込期間中の解約返戻金の額は払込保険料総額には及ばないのが一般的です。もちろん、解約するまでの死亡保障をも兼ねているのですが、純粋な貯蓄率として考えると、いわゆる「元本割れ」の状態となってしまいます。

そこで、貯蓄率を高くするために、さらに次のような工夫があると良いでしょう。

- 低解約返戻金型の保険を選択する

- 可能な限り保険料を前納し、子の教育費の必要時期までに払込満了とする

- 契約者=被保険者は、保険料が安い女性(母親)、またはどちらか年齢の若い方の親とする

『終身保険』は、解約返戻率(≒貯蓄率 払込保険料総額に対する解約返戻金額の割合)が、保険料払込満了以後に100%を超え、その後も増え続けます(『長期平準定期保険』でも可能な場合もある)。つまり、払った保険料以上の解約返戻金を受け取れます。

そこで、子の教育費の必要時期までに払込満了とするよう、前倒しで保険料を前納する訳です。加えて、少しでも保険料を割安に抑えるために、低解約返戻金型保険※を選び、かつ契約者・被保険者を両親のうちどちらが良いのかを検討するようにします。

※ 低解約返戻金型保険:

一定の低解約返戻率期間中は解約返戻金額が少ない代わりに保険料が割安な保険。低解約返戻率期間(保険料払込満了時まで等)以後の解約返戻率は一気に高くなる。

この方法は、あくまでも『終身保険等』を、死亡保険金より解約返戻金を優先させる考え方となります。『学資保険』の中には貯蓄率が120%を超えるものもあります。『終身保険』であっても場合によっては、『学資保険』と同等以上の貯蓄率の効果を期待できる場合もあります。

結局、どちらの保険が良いのか?教育資金づくりの留意点は?

『学資保険』であっても、『終身保険』であっても、最も期待したいのは貯蓄機能の高さでしょう。そのためには、保険料を試算し、「貯蓄率(終身保険等の場合は解約返戻率)」を比較する必要があります。いくら保険料が割安でも将来の受取額が少ないと、「貯蓄率」は低くなります。効率性で比べることが大切であり、どちらがより有利であるのかは、ケースバイケースとなります。なお、『終身保険』で述べた「保険料の前納払い」や「契約者をどちらの親にするのか」といった工夫は、『学資保険』においても有効です。志田さんのように、夫婦のどちらもが働いていて家計の生計者であるのなら、一方のみが働く場合よりも、契約者・受取人を誰にするのかの選択肢は増えますね。

一方、高額な教育費を必要とする時期が、想定外の進学プラン等で前倒しになる可能性にも留意が必要です。教育資金の準備では、「貯蓄率」の高さだけでなく、「必要時期」に確実に受け取ることも重要なのです。

実は、『学資保険』の「満期保険金」は、契約時に定めた子の年齢(17歳、18歳、22歳等)までを保険期間とし、満了時に1度だけ受け取るプランだけではありません。子の進学時に応じて、保険期間の途中に「満期保険金」の一部を分割した「祝い金」として受け取れるプランや、「満期保険金を年金形式」で受け取れるプランを選べる保険会社が少なくはありません。小中高の任意の進学時に「祝い金」を受け取れるのは助かりますし、不要であれば受け取り時期を変更する「据え置き」制度を選択することもできます。

しかし、逆に予定時期より早くに受け取る(もしくは解約する)と、貯蓄機能としては元本割れを起こすことになります。契約時に受け取り時期や受取方法を選ぶ『学資保険』に比べ、解約時期を任意で選べる『終身保険』の方がやや柔軟に感じますが、早く受け取ると「貯蓄率」が低下する点では同じです。

こうした事態に際し、保険料の払い込みを予定よりも前倒しにして、元本割れを軽減する策もありますが、保険会社によってはプラン変更ができないこともあります。そもそも、教育資金に困っている時に予定外の保険料を捻出できるかは不透明でしょう。

よって、時間を味方につけてコツコツ行う積立貯蓄や、NISA等も活用した積立運用なども並行して行っておくと安心です。『終身保険』と合わせ技で準備しておく手もありますが、積立貯蓄等の方が、よりお金の使いみちを柔軟に選べるでしょう。

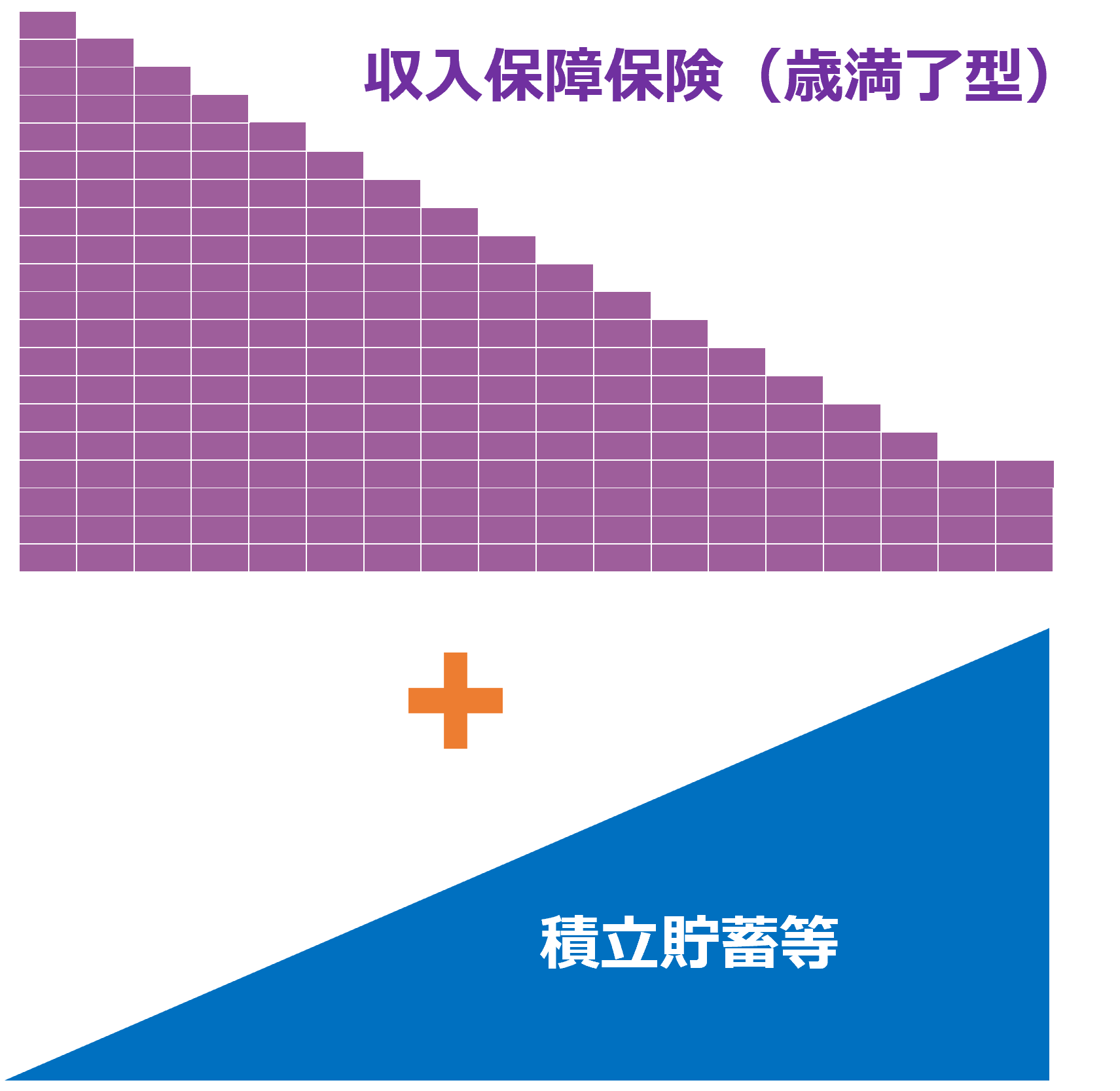

前述したように「貯蓄は三角」ですが、この際にはさらにもう一工夫し、『収入保障保険(歳満了型)※』で補完しておけば、『学資保険』等と同様の準備ができます。最も割安な保険なので、それほどの保険料負担なく準備できます。積立貯蓄等で十分に貯まらないうちは、ちょうど逆向きの三角形となる死亡保障を組み合わせて、まさに四角形をつくるという発想です。

※ 収入保障保険(歳満了型):

死亡保険金を年金形式で分割して受け取る収入保障保険のうち、保険期間の経過に応じて年金受取総額(保障額)が逓減する保険。

子の誕生を機に考えるべきことは、大きく2つあります。

1つめは、計画的かつ柔軟性のある確実な教育資金づくり。このためにはご紹介した、『学資保険』、『終身保険』、『積立貯蓄等+割安な死亡保障』のうち、想定外の際の合わせ技も含め、いずれか最も効率的なものを選べば良いでしょう。

2つめは、新たな扶養親族が増えることに伴う養育費等を含め、自分や家族の生活を守るための保障です。教育資金づくりのための各種保険はいわば貯蓄です。万一の際の契約者の死亡保障も兼ねてはいますが、これは単に貯蓄形成を代用する保障に過ぎず、それだけは足りません。生計者(共働きなら夫婦の両方)が死亡したら、病気やケガで働けなくなったら、高額な医療費や介護費がかかるようになったら等をバランスよく考えて、貯蓄だけでなく家族の為に必要な保障を検討することが大切です。

| 執筆者 | 井上 信一 (いのうえ しんいち) |

|---|---|

| Webサイト | https://www.shinichi-inoue.com/ |

| プロフィール | ファイナンシャルプランナー(CFP®)。大学卒業後、大手メーカーでの業務の中でライフプランの必要性を肌で感じFPとなる。以後、FP教育会社、リスクマネジメント会社のFP部門を経て2010年に独立開業。年間約100件の相談、約500時間の講師業のほか、企業の福利厚生相談、執筆・監修等にも従事。「最終的にお客様が選ぶ道は1つでも、FPの付加価値としていかに多角的な発想や選択肢を提案できるか」を信条としている。成年後見人として地域福祉への貢献活動もおこなっている。 |