保険の基礎知識

所得補償保険とは?加入時の注意点もお伝えします

「自分にもしものことがあったら、今の貯蓄で生活できるか不安......」 日常生活の中で、ふとした瞬間に不安に感じることはありませんか?

生命保険文化センターが2019年4月に実施した「生活保障に関する調査」によれば約6割近い人が「自分が病気や事故にあうこと」に対して不安感を持っているようです。では、今、病気や事故にあって働けなくなり収入が減ってしまうような場合に保険でカバーする方法はあるのでしょうか?

「所得補償保険」の保険内容 就業不能保険、収入保障保険との違い

保険はさまざまな日常のトラブルに備えるための手段のひとつです。病気や事故にあった場合などにも経済的な面を補うために利用することができます。「所得補償保険」もそのひとつです。では、所得補償保険とはどのような保険でしょうか?

所得補償保険とは働けなくなったときの補償

所得補償保険とは病気や事故にあい、働けなくなったことで所得が減少した場合に備える保険です。働けない状態になった場合に公的保障では補えない分があれば、所得補償保険を活用することで補償を受けることが出来ます。

「働けない状態」とは、入院の場合だけに限らず、自宅での療養でも補償の対象となります。所得補償保険は主に損害保険会社で取り扱われています。

「就業不能保険」との違い

所得補償保険と同じような目的を持つ保険に「就業不能保険」があります。こちらは主に生命保険会社で取り扱われています。損害保険会社で扱う所得補償保険では損失を補償するための「補償」という言葉を使いますが、生命保険会社では補償ではなく生活を保障するための「保障」という言葉を使います。

<保険期間の違い>

両者の保険内容の主な違いは「保険期間」にあります。所得補償保険の保険期間は「1年~5年」といった短期的なもので、就業不能保険は「5歳ごとで50歳~70歳満期まで」といった長期的なものになり一般的に何年という決め方ではなく、年齢で満期が決まります。

<保険料の違い>

保険期間の違いから保険料についても違いがあります。所得補償保険は、1年から5年といった保険期間終了時に契約を継続する場合には更新が必要なため、一般的に年齢が上がっていくことに伴い保険料も上がっていくことになります。一方、就業不能保険の保険料は当初契約時の保険料が満期まで変わりません。

また、保険金については、所得補償保険は直近の年収や職業により上限(年収の40%から85%程度)が設定されるのが一般的です。これに対して就業不能保険の保険金の上限は年収に応じて月額10万円から50万円程度の間で設定されていることが多いようです。

<保険の受取期間の違い>

保険金の受取期間も、所得補償保険が「働けない間で最長2年程度」のものが多いようですが、就業不能保険は「働けない間で保険期間満了まで」となっています。

それぞれの特徴を表にまとめる次のようになり、所得補償保険は「短期的な保険」、就業不能保険は「長期的な保険」と言えるでしょう。

| 特徴の違い | 所得補償保険 | 就業不能保険 |

|---|---|---|

| 保険期間 | 1年~5年 | 5歳ごとに50歳~70歳満期まで |

| 保険料 | ・更新ごとに保険料は上がる ・職業により違いがある |

・契約時の保険料は満期まで一定 ・性別により違いがある |

| 保険金 | 年収や職業により40%から85%程度が上限 | 年収に応じて月額10万円から50万円程度が上限 |

| 保険金の 支払期間 |

働けない間で最長2年程度 (一部の損害保険会社では60歳まで) |

働けない間で保険期間満了まで |

「収入保障保険」との違い

収入保障保険も主に生命保険会社が取り扱っている保険です。「収入保障保険」と「所得補償保険」では名前が似ているので同じような保険と思われがちですが、内容は全く違うものとなります。

所得補償保険は被保険者自身が働けない間の収入減を補うためのものですが、収入保障保険は被保険者が死亡もしくは高度障害状態になったときに残された家族の生活を守るための保険です。

言い換えれば、所得補償保険は「自分のための保険(家族がいれば家族も含め)」と収入保障保険は「家族のための保険」とも言えます。収入保障保険はその目的から、被保険者の収入には関係なく、家族の将来を考えて必要となる保険金額を設定することができます。

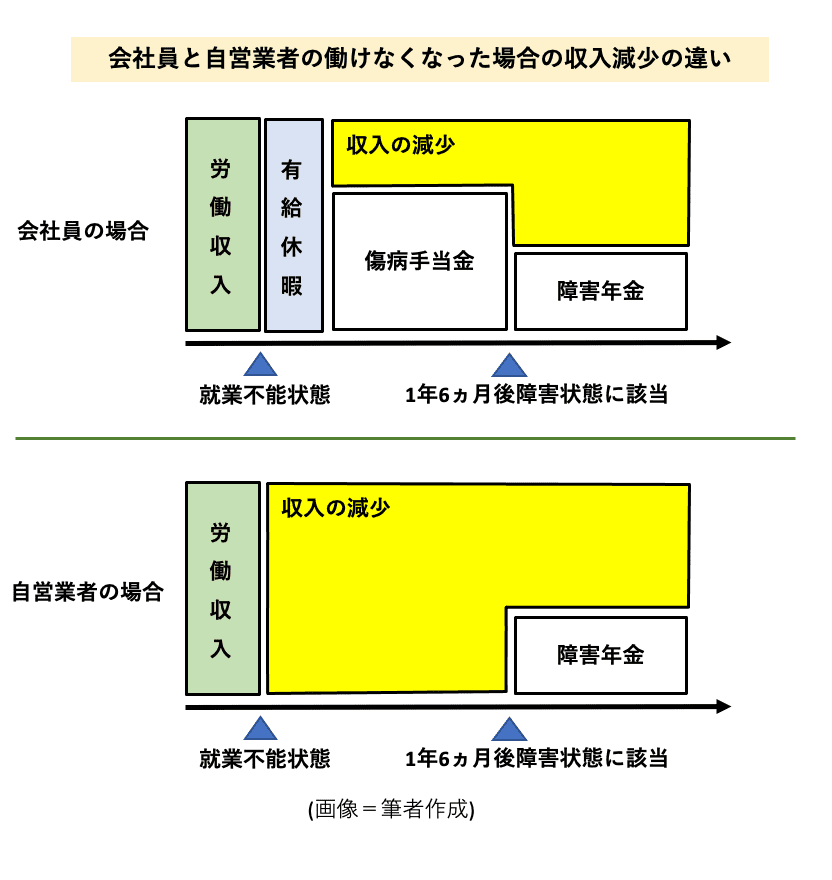

公的制度「傷病手当金」や「障害年金」でも保障が受けられる

病気や事故によるケガなどで働けなくなった場合、これまで見てきた所得補償保険や就業不能保険などの民間保険以外にも、公的制度で保障を受けられる「傷病手当金」や「障害年金」があります。

<傷病手当金>

傷病手当金は、会社員で勤務先の健康保険(公務員は共済組合)に加入していれば利用できる制度です。傷病手当金は働けない状態となって休んだ日から連続して3日間(待機)のあと、4日目以降から最長で1年6ヵ月の間、給料の3分の2に相当する額が支給されます。

会社員の場合はまずは有給休暇を利用して休む場合が多いことが考えられますが、その場合は有給休暇を傷病手当金受給前に全て消化して傷病手当金の受給開始日を遅らせるという方法もあります。

<障害年金>

障害年金は、病気や事故によるケガなどで身体に障害が残ったことにより、生活や仕事に支障が出る場合に一定の条件で年金を受け取れます。病気やケガなどで初めて病院を受診した日(初診日)から1年6ヵ月後に、障害等級に該当する障害の状態にある場合に請求することができます。

障害年金は公的年金に加入しているすべての人が対象です。傷病手当金と異なり支給期間に期限はないので、症状の程度が変わらない限り受給することができます。また、働けない状態を支給条件とはしていません。そのため場合によっては働きながらでも受給できる可能性もあります。

所得補償保険や就業不能保険に加入したほうが良いのはどんな人?

自営業者は、会社員よりも所得補償保険や就業不能保険に加入する必要性は高いと言えるでしょう。自営業者には会社員と異なり有給休暇はありません。また、加入している国民健康保険には、傷病手当金の制度がありません。

また、会社員には傷病手当金の制度があるといっても、それは収入の3分の2だけのカバーとなりますので家計に影響がでないとは言い切れません。特に急には調整することが難しい支出(住宅ローンや教育費など)などがある人は、所得補償保険や就業不能保険は検討対象となる保険と言えるでしょう。

逆に、十分な貯蓄がありそこから補える人や、配偶者が働き始めたり働き方を変えたりすることで収入を補えることが見込める場合などはこれらの保険の必要性は低いかもしれません。

所得補償保険の概要

では、ここからは所得補償保険について詳しくみていきます。

補償の対象となる人

会社員や自営業者など、働いて収入(所得)を得ている人が対象となります。ここでいう「所得」とは、勤労によって得られるものを言い、利息収入や家賃収入などは含まれません。

「家事従事者特約」がある保険では、その特約を付加することにより、被保険者の家庭において炊事、掃除、洗濯および育児等の家事を主に行っている人も対象とすることができます。

加入できる年齢は保険によって異なりますが、満18歳以上満69歳未満などが多いようです。

どんな時に補償されるか

被保険者が病気や事故によるケガなどで身体障害を被り、その直接の結果として働けなくなった(就業不能状態)となった場合に補償がされます。

ここでの「就業不能状態」とは、一般的にケガや病気の治療のための入院、または入院以外(自宅療養など)で医師などの治療を受けていることにより、保険の対象となる人の職業(保険証券に記載された職業または職務)に終日従事できない状態を言います。

保険によっては「入院のみ補償特約」を付加することで、補償の対象を入院のみとし、保険料を節約することもできます。

保険期間と給付期間(てん補日数)

保険期間は1年~5年と比較的短期間となります。また保険の満期時に契約者から更新をしない旨の申し出がない場合、一般的に契約は原則自動更新されます。

また、保険期間中に就業不能状態となった場合、保険期間が最長で2年程度のものが多い中、60歳までを対象として給付期間が延長される「長期所得補償保険」もあります。

保険金額はどれくらいに設定すればよいか

保険金額を決めるにあたっては、所得補償保険の場合、「保険金額割合」(保険会社によっては所得割合とも言う)を考慮する必要があります。これは保険の対象となる人が加入している公的医療保険制度にごとに保険会社が決めています。ただし、その割合は保険会社ごとに異なります。

例えば、ある損害保険会社の保険金額割合は以下にようになっています。

| 保険の対象となる人が加入している公的医療保険制度 | 保険金額割合 |

|---|---|

| 自営業者などのための国民健康保険 | 80%以下 |

| 会社員や公務員などのための健康保険や共済組合 | 50%以下 |

保険金額(月額)は上記保険金額割合を用いて、以下の計算式で設定します。

年間所得額(契約直前の12ヵ月分)÷12×保険金額割合

例)会社員で年間所得額が360万円の場合の保険金額(月額)

360万円÷12×50% = 15万円

免責日数の確認も忘れずに

就業不能状態となった日からその日を含めて、継続して就業不能である保険証券記載の日数のことで、この期間に対しては保険金が支払われません。この免責日数は数日から数カ月などがあります。

所得補償保険に加入するときの注意点

所得補償保険に加入する際には、いくつかの注意点があります。

補償が重複する分は補償されない

被保険者またはその家族が契約している他の保険契約などによって、すでに被保険者に同様の補償がある場合には、補償が重複し、保険料が無駄になることがあります。補償対象となる事故については、どちらの保険契約からでも補償はされますが、補償が重複する分については、いずれか一方の契約からは保険金が支払われない場合があります。

保険加入の際には自身の保険だけでなく家族の保険も含め、すでに同様の補償が契約されていないか確認しましょう。

補償を受けられない場合がある

どのような理由でも働けない状態であれば補償が受けられるわけではありません。例えば、次にあげるようなケースが原因で就業不能となっているときなどは補償の対象から外れる場合があります。また、保険期間の開始より前に就業不能の原因となった身体障害を被っていた場合も補償の対象外となります。

- うつ病などの精神疾患

- 妊娠もしくは出産

- 無免許運転や飲酒運転をして生じたケガや病気

- 故意または重大な過失による身体障害

- 戦争や暴動による身体障害

- 地震、噴火またはこれらによる津波によって生じたケガや病気

保険金額の上限がある

所得補償保険の保険金額は被保険者の収入に応じた月収の範囲内で契約します。保険会社ごとに異なりますが、加入している公的医療保険制度(自営業者などが加入する国民健康保険や会社員が加入する健康保険など)によって、月収の何%以内というように保険金額の設定に上限があります。

これは公的保障では補えない分をカバーするという所得補償保険の趣旨に沿ったものとなります。月収の全額が所得補償保険でカバーされるわけではないことに注意が必要です。

ドコモの「所得補償保険」で万が一の収入減に備えましょう

ドコモの「所得補償保険」は病気やケガで働けなくなり収入が減少してしまった時でも、その減少分を公的保障とあわせてカバーすることができます。もちろん入院だけでなく、自宅で療養しながら医師の治療を受けているときにも補償されます。

また「家事従事者特約」を付加できるため、被保険者の家族で家事を主に行っている人が入院したときにも補償を受けることができます。

さらにドコモの所得補償保険では「天災危険補償特約」を付加することができます。働けなくなった原因が「地震、噴火またはこれらによる津波によって生じたケガや病気」の場合は一般的に補償対象外ですが、天災危険補償特約をセットにすることにより補償を受けることができます。

保険を検討するときには、保険金額だけでなく、補償される範囲などもよく確認して検討するようにしましょう。

※ 本記事は2021年2月24日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。