保険の基礎知識

子供が起こしたトラブルの弁償に保険で備えるには?加入時の注意点も解説

子供が起こしたトラブルでも、高額な賠償を求められることがあります。2013年7月には神戸地裁において、小学5年生が起こした自転車事故で母親に約9,500万円の支払いが命じられました。

このような高額な賠償に備えられるのが、損害保険の一種で01ある「個人賠償責任保険」です。個人賠償責任保険では、具体的にどのようなトラブルに備えられるのでしょうか。

特に「子供が起こすトラブルが心配」という方は、知っておいて損はないでしょう。

子供による他人への損害を弁償するケースとは?

子供が損害を与え、親が損害賠償責任を負うようなケースにはどのようなものがあるのでしょうか。

日常生活で子供が起こす損害の例

子供が起こす損害としては、以下のようなものが考えられます。

- 自転車で歩行者に接触しケガをさせた

- 買い物中に商品を壊した

- 友達の家で遊んでいるときに家財を壊した

- レンタル品を盗まれた

それぞれの場面をイメージしながら見ていきましょう。

・自転車で歩行者に接触しケガをさせた

自転車事故は子供が起こす損害の中でも、賠償額が大きくなりやすいといえます。冒頭で紹介した約9,500万円の賠償も、自転車事故でした。

子供のケガも心配ですが、相手への賠償にも備える必要があります。

・買い物中に商品を壊した

買い物中、展示品などをうっかり壊してしまうケースです。一つひとつは安価でも、陳列棚ごと倒してしまうと大きな損害になります。

家電量販店など、高価な商品を扱うお店へ行くときには特に注意したいですね。

・友達の家で遊んでいるときに家財を壊した

子供が友達の家の物を壊してしまうケースです。買い物中と同じく、壊してしまえばやはり弁償しなければなりません。遊んでいるときに、車を傷つけてしまうケースもあるでしょう。

友達付き合いで、お金のトラブルは避けたいものです。いざというときにきちんと賠償できるよう、備えておきましょう。

・レンタル品を盗まれた

レジャー用品など、レンタルしたものを盗まれてしまうケースです。もちろん盗む人が悪いのですが、賠償責任はレンタルした人が負います。

子供の身の回りの物には、気を配っておきたいですね。

損害賠償額は高額になる傾向

損害賠償金は高額になる可能性があります。治療費や修理費が高額になる可能性もありますが、慰謝料や逸失利益(その事故がなければ本来受け取れた利益)といった賠償が発生することもあるからです。

特に自転車事故は注意が必要です。子供が事故を起こした場合でも、重大な場合は高額な賠償金の支払いが命じられます。参考に、子供の自転車事故で高額な賠償金の支払いが命じられた事例を以下にまとめます。

【子供の自転車事故による高額な賠償事例】

| 賠償金額 | ||

|---|---|---|

| 名古屋地裁 2002年9月 |

男子中学生が無灯火で自転車を走行中、歩行者に衝突 | 3,124万円 |

| 横浜地裁 2005年11月 |

女子高校生が携帯電話を操作しながら無灯火で自転車を走行中、歩行者に衝突 | 5,000万円 |

| 大阪地裁 2007年7月 |

15歳男性が無灯火で自転車を走行中、歩行者に衝突 | 3,000万円 |

| 東京地裁 2008年6月 |

男子高校生が自転車を走行中、車道を斜めに横断し自転車と衝突 | 9,266万円 |

子供が起こす賠償事故の弁償に備える保険とは?

子供が起こす事故の損害賠償に備えるには、「個人賠償責任保険」が有効です。概要を押さえておきましょう。

個人賠償責任保険の補償内容

個人賠償責任保険は、法律上の損害賠償責任を負ったときに保険金が支払われる保険です。

民法では、私たちが他人にケガをさせたり他人の物を壊したりした場合、生じた損害を賠償する責任を負うと定められています。

個人賠償責任保険は賠償金に相当する額を保険金として支払うことで、高額な賠償に備える保険です。保険金を加害者に支払うことで、結果的に被害者の救済にもつながります。

個人賠償責任保険は契約者本人だけでなく、その家族も補償範囲に含まれるのが一般的です。よって、子供が起こした事故で損害賠償責任を負った場合も保険金を受け取れます。

個人賠償責任保険で補償の対象となるケース

個人賠償責任保険の対象になる具体的なケースを見てみましょう。以下のような場合は保険金を受け取れます。

- 自転車の運転中に、誤って歩行者に接触しケガをさせた

- 買い物中、誤って商品を壊してしまった

- レンタル品を誤って壊してしまった

- 他人から借りた物を盗まれた

ポイントは、「日常生活における事故」で「故意ではない」ことです。個人賠償責任保険は日常生活で負った損害を補償するものであり、仕事に直接関係する事故は補償されません。

わざと相手に損害を与えた場合も対象外です。あくまで「誤って」相手に損害を与えたときの損害を補償します。

個人賠償責任保険で補償の対象とならないケース

上記を踏まえて、個人賠償責任保険の補償対象外となるケースも確認しておきましょう。

- アルバイト中にお店の商品を壊した

- けんかで相手をケガさせた

「アルバイト中」は、日常生活とはいえません。アルバイト先の商品を壊してしまった場合、保険金は支払われない可能性が高いでしょう。

また、子供同士のけんかも対象外です。わざと相手に損害を与えるケースは補償されません。

他人から借りた物やレンタル品にも注意しましょう。本来、他人から借りたものは個人賠償責任保険の補償対象ではありません。

従来は「受託品賠償責任保険」の補償範囲でしたが、現在は多くの個人賠償責任保険が借りた物も補償対象としています。ただし、すべてを補償するわけではないため、補償されないものもあります。

ドコモの損害賠償保険に加入

個人賠償責任保険なら、ドコモのAIほけんが提供する「損害賠償保険」がおすすめです。個人賠償責任保険の機能を持つほか、相手と示談交渉をしてくれるサービスもあります。もちろん、子供が起こす事故の損害賠償にも備えられます。

子供のトラブルを弁償する保険に入るときの注意点

個人賠償責任保険に加入する際は、以下のポイントに注意しましょう。

- 重複加入に注意

- 特約で個人賠償責任保険を付けている場合は、主契約保険の見直しで消滅することも

- 示談交渉の有無を確認しておく

重複加入に注意

個人賠償責任保険に加入する場合、補償の重複に注意しましょう。

個人賠償責任保険は契約者だけでなくその家族まで補償されるため、ひとつの契約で家族全員をカバーできます。家族で複数の個人賠償責任保険に加入していると補償の重複が起こり、保険料が無駄になってしまうことがあります。

個人賠償責任保険は、多くの損害保険の特約として付帯されています。家族がすでに自動車保険や火災保険などに加入している場合は、契約内容を確認してみましょう。個人賠償責任保険が付帯している場合は、基本的には新たに加入する必要はありません。

特約で個人賠償責任保険を付けている場合、主契約保険の見直しで消滅することも

すでに特約で個人賠償責任保険に加入している場合でも、保険を見直すときには注意が必要です。主契約保険の見直しによって、特約が消滅する可能性があるからです。

主契約とは保険契約のメインとなる保険のことで、特約とは主契約保険に追加で加入する保険を指します。特約を単体で契約することはできません。

したがって、主契約保険を見直すときは特約も一緒に見直すことになります。その際、改めて個人賠償責任保険を特約として付帯できないケースがあるのです。

今後、主契約の保険を見直す予定がある場合は、特約が消えないか注意してください。

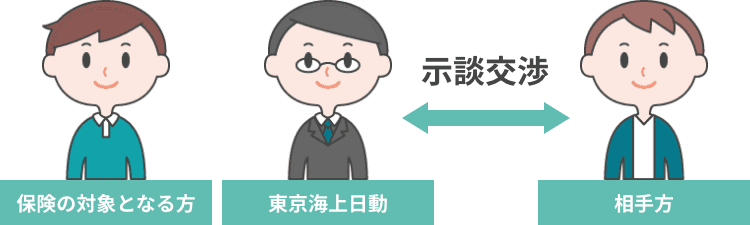

示談交渉の有無を確認しておく

示談交渉サービスが付帯している個人賠償責任保険を選んでおくと、いざというときに安心です。

こちらが加害者となった場合、被害者と損害賠償の条件について交渉することになりますが、多くの方にとっては負担が大きいでしょう。示談交渉サービスが付帯していれば、保険会社が間に立って、相手と示談交渉を進めてくれます。

多くの個人賠償責任保険には示談交渉サービスが付帯していますが、中には付帯していないものあります。契約前にしっかり確認しておきましょう。

ドコモ の「損害賠償保険」を詳しく紹介

個人賠償責任保険なら、ドコモのAIほけんが提供する「損害賠償保険」がおすすめです。ポイントを以下にまとめました。

【ドコモのAIほけん 「損害賠償保険」のポイント】

- 契約者本人、配偶者、配偶者の同居の親族、配偶者の別居の未婚の子供

- 国内外の日常生活で他人にケガをさせた&他人の物を壊したときの賠償責任を補償

- 電車などを運行不能にさせたときの賠償責任を補償

- 国内で他人から借りた物などを壊した、または盗まれたときの賠償責任を補償

- 相手との示談交渉を東京海上日動に依頼できる(国内のみ)

ひとつの契約で、被保険者だけでなく同居家族が起こした事故の損害賠償にも備えられるため、子供が起こした事故もカバーできます。他人から借りた物やレンタル品も補償対象であるため、別途「受託品賠償責任保険」に加入する必要もありません。

示談交渉サービスも付帯しており、東京海上日動が相手方と交渉してくれます。個人賠償責任保険を検討している方は、ぜひご加入ください。

子供が起こす事故に備えるなら個人賠償責任保険

子供が事故を起こして相手に損害を与えた場合、賠償責任は親が負います。高額な賠償金が求められることがあるため、個人賠償責任保険に加入しておくことをおすすめします。

個人賠償責任保険といっても、多くの種類があります。ドコモの「損害賠償保険」なら国内外のトラブルを幅広くカバーでき、示談交渉サービスも付帯しているため、イザというときでも安心です。

個人賠償責任保険は特約で付帯しているケースが多いため、補償の重複に気を付けながら加入を検討してください。

※ 本記事は2021年8月15日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。