保険の基礎知識

保険満期とは?満期保険金を受け取れる保険の種類や、受け取った際の税務処理について

保険への加入や見直しを検討する際には、保険満期について十分な確認が必要です。保険満期といえば、必ず満期保険金を受け取れるものと思っている方が多いのではないでしょうか。また、解約返戻金との違いがわからず、結果的に損をしてしまう場合もあります。

そこで、今回は「保険満期とはなにか」「満期保険金を受け取れる条件や保険満期まで保険に入るべきかどうか」について解説していきます。

満期保険金とは?解約返戻金となにが違うの?

保険満期とはどういうことなのか、満期保険金と解約返戻金との違いも含めて詳しくみていきましょう。

保険満期の意味と満期保険金とは

保険満期の「満期」とは、「保険期間が終了するとき」を意味しますが、保険の種類によって保険満期の意味が異なります。定期型の生命保険では、保険満期の意味は「保険期間が終了するとき」と「保険の効果を継続するために契約の更新が必要なとき」となります。一方、貯蓄性のある生命保険では、「あらかじめ定めた保険期間が終了するとき」を意味します。いずれの場合も、保険満期によって保険の効力が終了することに変わりはありません。

保険の種類によっては満期保険金を受け取れる

貯蓄性のある保険では、一般的に保険満期を迎えたときに満期保険金を受け取ることができます。満期保険金の額は、保険期間中に払い込んだ保険料で決まります。

満期保険金と解約返戻金の違い

解約返戻金は、保険期間の途中で保険を解約したときに支払われます。養老タイプの保険の場合、保険料の払込額に応じて金額が決まるため、払込期間が長いほどに解約返戻金が高くなることが特徴です。

解約返戻金の種類

解約返戻金には、次のような種類があります。

低解約返戻金型

保険料払込期間中の解約返礼金は払い込んだ保険料の累計額に対し約70%程度が一般的ですが、払込期間終了後は解約返戻金が大きく増えます。また、払込期間終了後、解約せずにそのままにしておくと、解約返戻金は増えていきます。

従来型

低解約返戻金のように返戻率が制限されていないため、払込期間が終了するころには、払込金額と解約返戻金が同程度になります。払込期間が終了した後も解約返戻金は増え続けます。

無解約返戻金型

解約返戻金がないか、わずかな額である代わりに、低解約返戻金型と比べて保険料が安いことが特徴です。

満期保険金の受け取りが可能な保険の種類にはどのようなものがあるの?

それでは、満期保険金を受け取れる保険の種類について詳しくみていきましょう。

満期保険金を受け取れる保険の種類

養老保険

定期保険と貯蓄性のある保険が合わさった保険で、期間中は死亡や高度障害に対する補償を受けられます。通常の定期保険であれば、保険満期になれば契約終了か契約更新を選ぶことになり、満期保険金は受け取れません。しかし、養老保険の場合は、何事もなく保険満期を迎えれば更新はなく、満期保険金を受け取れることが特徴です。

生存給付金付定期保険

万が一の場合は保険金が出ますが、生存していれば、一定期間ごとに生存給付金を受け取れる定期保険です。毎月の保険料は掛け捨て型の定期保険よりも高くなります。また、定期保険に加入したいけれど、掛け捨て型に抵抗があるという人からも人気を集めている保険です。

学資保険(こども保険)

15歳や18歳(商品によっては受取時期を17歳にしているものもあります)、20歳、22歳などに保険満期を設定し、満期保険金を受け取れる保険です。満期保険金を教育費に充てたり、社会人になる子どもに渡したりすることができます。死亡保障や医療補償がない「貯蓄型」と、親の死亡時や子どものケガや入院、死亡時に保険金を支払われる「補償型」があります。

満期保険金を受け取った際の税務処理はどうすればいいの?

満期保険金を受け取った際には、所得税の納税義務などが発生するのか気になる方も多いでしょう。実は、満期保険金を誰が受け取るかで、満期保険金にかかる税金の種類が異なります。「保険料を負担している人と満期保険金の受取人が同じ」「保険料を負担している人と満期保険金の受取人が異なる」といった2つのケースに分けて詳しく確認していきましょう。

保険料負担者と満期保険金受取人が同一

保険料を支払っている人と満期保険金の受取人が同じ場合で一括で受け取ったケースでは、満期保険金は「一時所得」の扱いとなります。この場合に納める必要がある税金は、所得税と住民税です。課税金額の計算式は次の通りです。

(満期保険金+配当金-払込保険料総額-特別控除50万円)×2分の1=一時所得の課税金額

例えば、満期保険金が300万円で配当金が10万円、払込保険料総額が220万円の場合は以下の計算式となります。

この場合は、20万円に対して所得税と住民税がかかります。

保険料負担者と満期保険金受取人が異なる場合

保険料を支払った人と満期保険金の受取人が異なる場合は、贈与税を納める必要があります。贈与税の課税所得の計算式は次の通りです。

満期保険金-110万円(基礎控除)=課税所得

例えば、満期保険金が300万円の場合は、以下のようになります。

この場合は、190万円に対して贈与税率をかけた税額を納めます。190万円の税率は10%になるため、190万円×10%と計算され19万円を贈与税として納めることが必要です。なお贈与税の控除額は1月1日~12月31日の1年間で上限110万円のため注意しましょう。

所得税と住民税、および贈与税は、いずれも課税所得が高くなるほどに税額も高くなります。そのため、受け取った満期保険金にどのような税金がかかるのかを把握したうえで加入を検討することが重要です。

満期になるまで保険は続けた方がいいの?見直す際のポイント

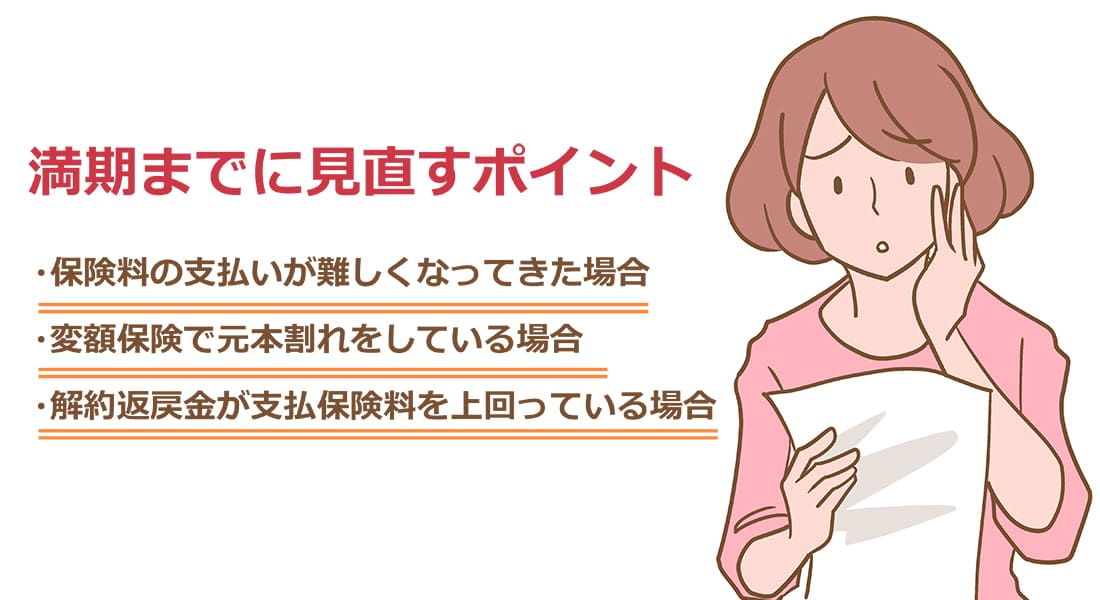

満期保険金を受け取れる場合、満期まで保険を続けた方がいいのではないかと思う方は多いかもしれません。しかし、家計を圧迫するような保険を無理に続けることは得策ではありません。次のようなケースでは、保険を見直した方がいいでしょう。

保険料の支払いが難しくなってきた場合

更新で保険料が上がったり、収入が下がったりしたために保険料の支払いが難しくなってきた場合は、早めに見直しを検討した方がいいでしょう。そのまま無理に保険に加入し続けると、家計が圧迫されてしまい日常生活に支障をきたしかねません。なお、万が一、満期まで続けられず解約することになった場合は、解約返戻金が元金を下回り、損をしてしまう可能性があることに留意して下さい。保険のメリットを十分に得るために、収入やリスクに合った適切な保険に切り替えましょう。

変額保険で元本割れをしている場合

変額保険は、保険料の一部を株式や投資信託などに投資して、運用の成果を契約者に還元する保険です。運用実績が好調であれば、通常よりも多くの満期保険金を受け取れますが、不調であれば本来よりも少なくなる可能性があります。運用実績が不調で元本割れをしている場合は、保険の切り替えを検討した方がいいでしょう。

解約返戻金が支払保険料を上回っている場合

これまでに支払った保険料の総額よりも解約返戻金の方が多く、満期まで保険を持っている必要がない場合は、保険の切り替えを検討してもいいかもしれません。ただし、年齢によってはこれまでよりも保険料が高くなるため、支払った保険料の総額と解約返戻金の差額を十分に確認しましょう。

満期を迎える前に保険を見直すべき? せっかく見直すなら、保険料は抑えたものにしたい...

保険を見直すのであれば、できるだけ保険料を抑えたいと考える方も多いのではないでしょうか。保険料を抑えつつ、できるかぎり充実した保障が望ましいですね。

満期保険金を受け取ることにこだわりすぎないこと!

保険満期に、満期保険金を受け取れるかどうかは保険の種類で異なります。また、満期保険金は契約者と受取人が同一か、別の人になるかで納める必要がある税金が異なるため注意が必要です。

さらに、家計の状況が厳しい場合は、満期保険金を受け取ることにこだわらず、必要に応じて保険を見直すことをおすすめします。

※本記事は2020年1月1日時点の内容であり、将来の商品改定によっては内容が変更になる可能性ございます。