保険の基礎知識

子どもが小学校に入学します。子を対象に保険に加入したほうが良いですか?

川畑 優香さん(仮名 36歳 パート)のご相談

4月から息子が小学校に入学します。ケガや病気が心配なので、子どもを対象にした保険に加入したほうが良いでしょうか?

川畑 優香さん(仮名)のプロフィール

| 家族構成 | |

|---|---|

| 本人(36歳 パート) | 年収:約100万円 |

| 夫 (37歳 会社員) | 年収:約650万円 |

| 長男(6歳 4月から小学生) | - |

鈴木 暁子

(すずき あきこ)先生

ファイナンシャル・プランナーからの

アドバイスのポイント!

- 子どもの疾病やケガの実態を知り、リスクが極端に高まるわけではないこと理解しましょう。

- 公的医療保険や自治体の制度などを知っておきましょう。

- 働き手の方の保障を見直すタイミングにしましょう。

子どもの医療費は自治体の助成で無料の所も。

ご両親の保障も併せて見直しましょう。

1.就学しても、病気やケガのリスクが極端に高まるわけではありません。

川畑さん、こんにちは。お子様が4月から小学校入学とのこと。おめでとうございます。親御さんとしては嬉しい反面、行動範囲も広がるため、さまざまなリスクの心配もありますよね。

少し古いデータではありますが、笹川スポーツ財団の「子ども・青少年のスポーツライフ・データ2021」の調査によると、「この1年間に運動・スポーツ・運動あそびをしていて1週間以上その活動を休むようなケガをしたことがあるか」との質問に対し、未就学児は2.1%、小学1・2年は5.3%、小学3・4年は11.7%、小学5・6年は12.3%であり、学年が上がるにつれてケガの割合は増加傾向となるようです。就学すると行動範囲が広がり、運動量も増えるからでしょう。

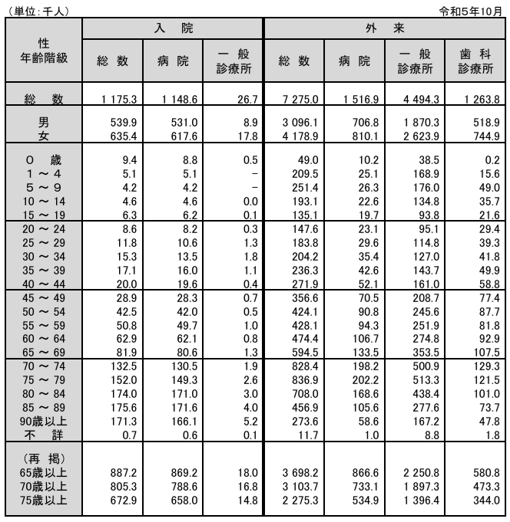

一方で、こちらのデータをご覧ください。

(出所:厚生労働省「令和5年患者調査の概況」)

ご心配されている病気ですが、厚生労働省の調査によると、疾病による入院を総数に対する年齢別人数で見ると、0歳児が約0.8%、1~4歳児が約0.43%、5~9歳児が約0.36%、10~14歳児が約0.39%と、未就学児よりも就学児のほうが減少傾向にあります。これは、免疫が発達途上の時期に保育園や幼稚園など集団生活を始めるため、感染症などによる入院・通院リスクが高くなりやすいですが、成長とともに免疫力が高まり落ち着いてくるからだと言われています。

このように、就学するからといって、一概に病気やケガが極端に増えるということにはならないかと思いますが、いかがでしょうか。

2.公的医療保険や自治体の制度を調べておきましょう。

それでも、男の子さんですから、ケガなどはしやすいかもしれません。特に足の骨折などは意外と入院が長引くこともあります。ただ、ご主人様が加入されている健康保険がありますので、万一医療費が高額になった場合でも、高額療養費制度によって一定額の自己負担で済みます。

また、公的医療保険では、子どもの医療費は、未就学児が2割、小学生以上は3割の自己負担となっていますが、多くの自治体では、独自の助成で無料としています。これは、通院だけでなく、入院時の保険適用される診療・治療などでも対象となります。ただ、あくまで自治体独自のサービスとなるため、親御さんの所得制限、お子様の対象年齢、自己負担割合(無料あるいは少額の自己負担ありなど)、助成の対象なども自治体によってまちまちです。川畑さんも、これまでもお子様の医療費は、基本的には無料だったのではないかと思います。少なくともまだしばらくはこの恩恵を享受できるのではないでしょうか。今一度お住まいの自治体の助成内容を確認しておくと良いでしょう。

ちなみに、お子様の医療費はほとんどかからないといっても、もし入院となった場合に、見舞いのための交通費や入院中の病院食(自治体によって助成対象となる場合もあり)など、公的医療保険や自治体の助成対象外の費用は、原則、自己負担になります。その分をカバーするという目的でどうしても保険に加入しておきたいというのであれば、病院食が1日約1,000円、交通費も約1,000円程度と考えると、せいぜい日額2,000円程度で十分かと思います。その場合、学校共済や子ども共済など割安なものがありますので、そちらを検討しても良いでしょう。

| 学校共済(災害共済給付) | こども共済 (民間:コープ・県民等) |

|

|---|---|---|

| 運営元 | 日本スポーツ振興センター(公的) | 生活協同組合・都道府県等(民間) |

| 保障のタイミング | 学校の管理下 (授業、登下校、林間学校等) |

24時間・365日 (家、旅行、公園、学校、就寝中) |

| ケガの保障 | 医療費総額5,000円 (自己負担1,500円)以上が対象 |

通院1日目や少額の診察から対象 |

| 病気の保障 | 学校給食による食中毒、学校管理下における熱中症、負傷による疾病など | 病気全般 |

| 賠償責任保障 | なし | あり (他人の物を壊した、 ケガをさせた時など) |

| メリット | 掛金が非常に安い(年数百円) 実質「4割」給付 |

学校外のケガ・病気もカバー。 個人賠償が付帯可能 |

| デメリット | 学校外の事故は対象外 少額治療は対象外 |

月々の掛金は学校共済より高い(月1,000円程度~2,000円程度) 自治体の助成内容と保障が重複 |

3.親御さんの保障の見直しもしておきましょう。

このように、お子様の保障は、国や自治体で比較的手厚くなっていますので、自治体の助成がなくなる年齢の頃に改めてご検討されても良いかと思います。一方、お子様が生まれたタイミングで、働き手であるご主人様が万一の際の保障は見直されていますか?

まだお若かったので特に手厚くしていないケースも見られます。また就学といっても、まだ一人で何でもできるという年齢ではないので、川畑さんが入院などされた場合にお子様の面倒をみられる体制ができていますか?

お近くにご実家があって祖父母様にお願いできるのであれば良いですが、それが難しい場合は外食になりがちです。入院が長引くような場合はシッターさんをお願いしないといけないかもしれません。この機会に、ご両親様の保障の見直しもしておくと良いですね。

| 執筆者 | 鈴木 暁子 (すずき あきこ) |

|---|---|

| プロフィール | ファイナンシャルプランナー(CFP®)。企業、自治体などで講演活動を行う一方、執筆やメディア取材協力での情報発信、個人相談など精力的に活動中。ライフスタイルが多様化する今、その人らしいライフプランづくりを応援するFP。資産形成、リタイアメントプランニング、高齢期の住まいとお金のサポートを得意とする。武蔵大学経済学部非常勤講師、J-FLEC認定アドバイザー。 |