趣味・レジャー

スキーやスノーボードに潜む思わぬリスク!もしもに備えるアウトドア保険の選び方

ウィンタースポーツと言えばスキーやスノーボードですよね。毎シーズン、雪山に滑りに行くことを楽しみにしている方も多いでしょう。

しかし、スキーやスノーボードを楽しむ際に気をつけたいのがケガや損害などのトラブル。どのようなリスクが潜んでおり、どのような補償が受けられるのかを理解した上で保険の加入を検討し、不測の事態に備えましょう。

本記事ではスキーやスノーボードをする際のリスクに備えられるほか、幅広いレジャーでの事故やケガも補償される「アウトドア保険」の仕組みについて解説します。

スキーやスノーボード中の事故やケガ、リスクを知ろう

スキーやスノーボードのケガを軽く見てはいけません。

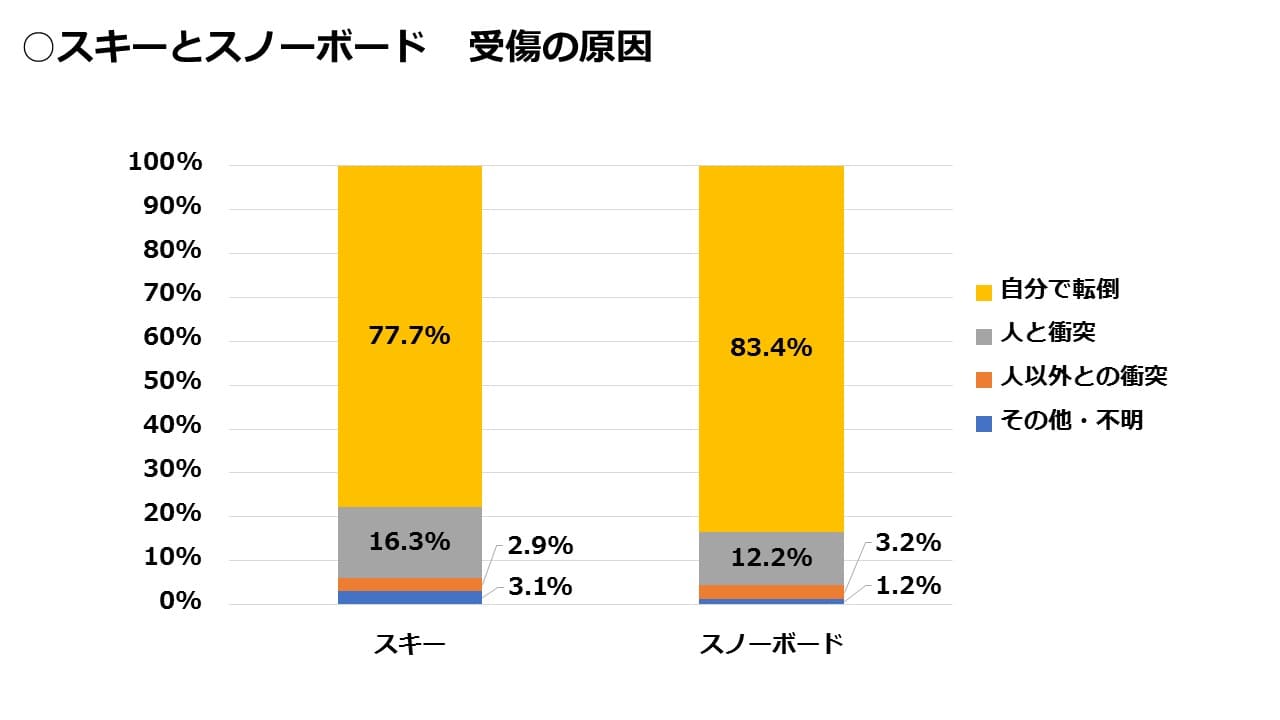

全国スキー安全対策協議会によれば、2020年2月1日~2月29日の1ヶ月間で、全国47スキー場における受傷者の数は2,644名と決して少なくないことがわかります。受傷者のうち、スキーとスノーボードの双方で重傷~中傷等のケガが大半を占めています。

| スキー | スノーボード | |

|---|---|---|

| 重傷 | 9.5% | 8.7% |

| 中等傷 | 57.2% | 68.9% |

| 軽症 | 33.1% | 22.4% |

ケガの原因のほとんどが「自分で転倒」または「人との衝突」です。スキーとスノーボードの両方で90%以上を占めています。

(画像=著者作成)

スキーやスノーボード中の事故やケガに備えられる損害保険とは

スキーやスノーボードを対象とした保険やアウトドア保険では、主に以下のようなリスクに備えることができます。

【主な補償対象】

- 個人賠償責任補償:相手をケガさせた場合など、相手への賠償額を補償

- 死亡・後遺障害補償:死亡した場合や後遺障害が生じた場合に補償

- 入院・通院補償:入院、通院した場合に、その日数に応じて補償

- 携行品補償:持ち歩いていた携行品の損害を補償

- 救援者費用補償:救助活動の際の捜索費用や交通費、宿泊費を補償

スキーやスノーボードをするときに保険は必要か?

保険は強制加入ではありませんが、スキー場では衝突や転倒が頻繁に起こります。自分がケガをするリスクだけではなく、相手に重傷を負わせてしまった場合には費用負担も多額に及びます。万が一生じた大きな費用負担を少ない金額で備えることができます。

全国スキー安全対策協議会によると、20~40%程度の方が以下の保険に加入しているようです。

【スキーとスノーボードの保険加入者の割合】

スキー 傷害保険:43.2%、賠償責任保険:28.9%

スノーボード 傷害保険:35.7% 賠償責任保険:23.6%

スキーやスノーボードを楽しむ際、保険で備えたいこと

スキーやスノーボードを楽しむ場合、具体的にどのようなリスクに備えればよいのでしょうか。生じるリスクを考えながら、必要な補償を具体的に確認しましょう。

自分がケガをしたときの入院費、通院費

最初に考えたいのが自分のケガへの補償です。上述の「入院・通院補償」が該当し、この補償が付いた保険なら、自分がケガをして入院や通院した場合に保険金が支払われます。

スキーやスノーボードでは、捻挫や脱臼、また骨折などの大きなケガが考えられます。治療費はもちろんですが、仕事への影響も考えられ、家計にとって大きなダメージとなるかもしれません。

入院・通院補償のある保険なら、入院や通院の日数に応じて補償が受けられます。経済的にゆとりが出るので、保険で備えたいポイントです。

他人をケガさせたときの賠償

相手への賠償費用を補償する「個人賠償責任補償」が付いた保険に加入することで、自分が加害者となった場合、相手の治療費などの賠償に対して保険金が支払われます。

特に相手に重傷を負わせてしまった場合は重い負担になる可能性があるため、保険でしっかり備えましょう。

スキー道具や携行品の破損、盗難

転倒して自分の携行品を壊してしまう、また盗まれてしまうといったトラブルは、「携行品補償」が付いた保険に加入することで、生じた損害に対して保険金が支払われます。

遭難した場合の救助費用

遭難した場合、民間のヘリコプターで捜索すると1時間で50~80万円の費用が掛かるとされています。「救援者費用補償」の付いた保険に加入していれば、救助費用も補償されます。

スキー保険は販売終了......「アウトドア保険」を活用しよう

ここまでスキーやスノーボード中のリスクや必要な補償内容についてご紹介してきましたが、実はスキーやスノーボードだけを補償するスキー保険は、現在多くの保険会社で販売が終了しています。

しかしご安心ください。スキーに関するトラブルを補償したい場合には、「アウトドア保険」でカバーをすることができます。

「アウトドア保険」でカバーできる補償内容

アウトドア保険とは、スキーを含め幅広いレジャーに対応した保険です。例えば、ドコモのAIほけんの「アウトドア保険」なら、以下のようなレジャーを補償してくれます。

【AIほけんのアウトドア保険 補償するレジャーの例】

- スキー、スノーボード

- 登山

- キャンプ

- マリンスポーツ

など

補償内容は以下の通りです。それぞれのレジャーで、スキー保険が補償していたさまざまな補償を受けられます。

【AIほけんのアウトドア保険 補償内容】

- 入院・通院補償

- 死亡・後遺障害補償

- 個人賠償責任補償

- 携行品補償

- 救援者費用補償

保険期間の考え方

レジャーやスポーツを楽しむ頻度に応じて、加入する保険の期間を選択しましょう。

【年間を通してレジャーやスポーツを楽しむ場合】

年間を通してレジャーやスポーツを楽しむ場合、保険期間が短いとレジャーのたびに加入手続きが必要で、手続きをうっかり忘れた際にトラブルがあると大変です。

そんな方は、保険期間が長く、スキーを含むさまざまなアウトドアスポーツのリスクに対応する「アウトドア保険」を選択するとよいでしょう。

ドコモのAIほけんの「アウトドア保険」では、契約開始日から1年後の同月1日までが保険期間です。満期で自動更新されるので、うっかり加入を忘れて無保険期間が生じる事態も防げます。

自動更新を止めることもでき、満期の前々月には通知してくれるので、レジャーに行かなくなった場合でも安心です。

【スキーは年に数回しか行かない方】

アウトドアは年に数回程度のスキーしか行かない方は、「旅行保険」を活用する方法もあります。

旅行保険とは、ケガなど、旅行中に生じたトラブルの補償を行う保険です。スキーに特化しているわけではないので補償内容には注意が必要ですが、個人賠償責任補償がセットになっているケースもあります。

旅行保険の保険期間は「住居出発の日から帰る日まで」です。保険期間が旅行1回ごとに定められるので、無駄な保険料が発生しにくい仕組みになっています。

なお、旅行保険はクレジットカードに付帯されている場合もあります。お持ちのクレジットカードをチェックしてみましょう。

アウトドア保険加入時の注意点

「補償の重複」には気を付けましょう。現在加入中の保険に補償がついているケースもあります。すでに加入している保険で補償が間に合う場合、新規で加入すると保険料を必要以上に支払うことになるため事前に要確認です。

自動車保険や火災保険には「個人賠償責任補償」が特約などで付いているケースがあります。すでに加入している保険で無制限に個人賠償責任補償を受けられる場合、新たに個人賠償責任補償に加入しても、補償額は増えません。

スキーにまつわるトラブルで保険の対象外となる事象

ここでアウトドア保険の注意点として、スキーにまつわるトラブルのうち、対象外となる事象を確認しましょう。

契約によるので一概にはいえませんが、補償対象外の可能性がある事象について紹介します。

レンタル品の破損や盗難

保険によっては、レンタル品の破損や盗難を対象外とするケースがあります。保険に加入し保険料を支払っていても、レンタル品を誤って破壊した場合や盗難されてしまった場合、自費で弁済しないといけません。

レンタルショップによっては、「レンタル破損補償料」を支払うことで後の弁済義務がなくなるサービスを行っています。また、別途「受託物賠償責任保険」に加入することでも弁済費用が補償されます。

レンタル品の破損や盗難が不安な場合、そちらを利用しましょう。

スキー用品の自然消耗による変質など

自分のスキー用品の破損や盗難は、「アウトドア保険」の携行品補償でカバーされます。

ただし、携行品補償で支払われる保険金は、使用による自然な消耗については補償の対象外です。つまり、支払われる金額はそのスキー用品の時価までで、新品で買えるほどの保険金は支払われません。

保険によっては、スキー用品の修理費用か時価のいずれか低い金額を支払うケースもあります。また、免責として一定の自己負担が求められる場合や、補償額の上限が低いケースもあります。

保険金が思ったより少ないケースがあるため、補償内容についてはしっかり確認しておきましょう。

スキー用品の置忘れや紛失による損害

携行品補償は、破損や盗難を補償しますが、紛失については補償の対象外とされる場合があります。

置き忘れなどしないよう、スキー用品については細心の注意を払って管理しましょう。

スキーのストックのみの盗難

携行品補償は、スキーストックを補償の対象外とする場合があります。この場合、スキー板とセットで盗難された場合は保険金を受け取れますが、スキーストックのみの盗難では保険金が支払われません。

スキーを含む幅広いレジャーを対象とした「アウトドア保険」で備えよう

スキーには大ケガのリスクがあります。自分がケガをするだけでなく、相手をケガさせてしまう可能性もあり、いずれにせよお金の問題が生じます。これらを補償する保険に加入すれば安心ですね。

AIほけんの「アウトドア保険」なら、月360円の保険料からスキーやスノーボードにまつわるトラブルに備えられます。選択肢のひとつに加えてみてはいかがでしょうか。

※ 本記事は2025年10月1日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。

25TC-002744(2025年9月作成)