趣味・レジャー

登山はレベルに応じて種類がいろいろ。保険で備えるときの注意点も解説

登山は子どもからお年寄りまでさまざまな年齢層の方々が楽しめるアウトドアレジャーです。身近なレジャーではありますが、自然のなかに分け入っていく以上、ケガや遭難などのリスクが潜んでいます

本記事では、登山における事故の現状と保険を活用した備えの重要性について解説します。

登山のスタイルにあった保険を選ぼう

ひとくちに登山といっても山歩きを楽しむハイキングやトレッキング、山頂への到達を目指す負荷の高いスタイルなどさまざまです。また登山時の季節や登山ルート、標高によっても難易度は変化します。

登山によるリスクは難易度によって変化する傾向にあるため、自身の目的とする登山スタイルと合致した保険を選ぶことが大切です。

登山時に保険が必要な理由とは?

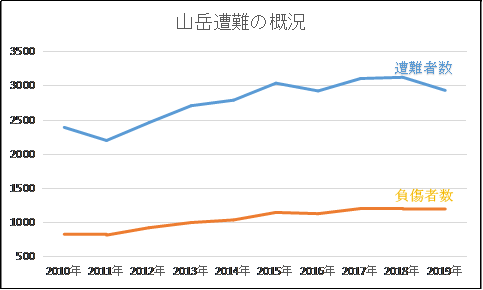

警察庁が発表する「令和元年における山岳遭難の概況」によると、登山による遭難者数は下グラフに示すように、2011年以降増加傾向にあり、それに合わせて負傷者数も増え続けています。

また、その原因を見てみると全体の64.8%が登山によるものですが、比較的難易度の低いハイキングでも遭難に至ったケースが存在しています。

登山やハイキングでの遭難・事故事例を確認すると、2020年12月6日に標高969mの棒ノ嶺(棒ノ折山)で30代の男女と、子ども3人の計5人が道迷いによる遭難事故に遭っています。

他にも、2021年1月21日に標高772mの四阿屋山で60代の男性が滑落し、死亡するという事故も起きています。

難易度の高い登山を行う場合はもとより、ハイキングや標高の低い山でも遭難や死亡・負傷事故に見舞われるリスクがあることを念頭に置き、万が一の場合に備えて保険への加入をおすすめします。

登山の遭難リスクに備える保険とは?

登山における代表的なリスクは、命の危険に直結することもある「遭難」です。

遭難に伴う捜索・救助費用は、警察や消防に対応してもらう場合は自己負担が生じませんが、家族・親族などが民間の救助隊に依頼をしたり、ヘリコプターによる捜索を実施したりする場合は費用負担が生じます。

登山には、遭難事故の際の捜索・救助費用などをカバーする傷害保険が適しています。

登山に適した保険の補償内容

登山による死亡やケガ、通院・入院、手術の費用

傷害保険では主に傷害補償がカバーされ、具体的には事故で死亡した場合やケガによる通院・入院が発生した場合、手術が必要となった場合に保険金を受け取ることができます。また、ケガにより体に後遺症が生じてしまった場合も、後遺障害の程度に沿った保険金の支払いを受けることができます。

ドコモのAIほけんが提供する「アウトドア保険」であれば、登山以外の日常的なシーンでのケガなども傷害補償の対象となります。

遭難救援費用

捜索・救助費用は大きな金銭的負担に対して保険金を受け取ることができます。例えば遭捜時に民間のヘリコプターを使用した場合、1時間あたり50万円にも及ぶといわれており、この費用は自己負担となります。保険を利用し、少額の保険料で万が一発生した大きなリスクに備えるのが望ましいでしょう。

遭難時の救援費用の補償には「救援者費用等補償」と「遭難捜索費用特約」があります。

救援者費用補償は、遭難者の捜索・救助・移送費用のほか、遭難者の救援者(主に家族や親族など)の交通費や宿泊費が保険金支払いの対象となっています。保険金の支払事由となる山岳事故の原因について、一定の制限が加えられている場合があるので事前に確認しておきましょう。

遭難捜索費用特約は、ピッケル・アイゼン・ザイルなどの登山用具を使用する、クライミングなどの山岳登はん時における捜索・救出・移送費用が補償対象です。ハイキングやトレッキングなどの比較的軽度の登山は補償対象とならないため、注意が必要です。

他者にケガをさせてしまった場合の補償

他者にケガをさせてしまい、法律上の損害賠償責任を負った場合も、個人賠償責任補償により保険金を受け取ることができます。

登山のように高低差のあるシチュエーションでは、高所からうっかり物を落としてしまった場合、それがさほど重くないものであっても下にいる他者に当たると大きなケガを負わせてしまう可能性があります。

携行品やアイテムの補償

登山中に誤ってカメラなどの携行品を落として壊してしまった場合や、盗難にあった場合にも補償を受けることができます。

「アウトドア保険」では登山中以外でも補償の対象となりますが、自転車や携帯電話・ノートパソコンなど一部の物品に関しては対象外となります。

また、保険金として受け取ることができるのは、損害額(修理費)から免責金額を引いた金額となっています。損害額は時価額を限度とするため、補償対象品であっても、購入後に時間が経過しているものは補償額が低下します。

登山の保険を選ぶポイント

登山の保険は、登山の難易度によって加入すべき保険が異なるため目的に沿った補償内容を設定しましょう。

補償範囲

たとえば、ハイキングやキャンプに加えてラフティングや遊泳を楽しむといった複数のアクティビティ を予定している場合、予定しているアクティビティが補償範囲に含まれているかを確認しましょう。

補償内容

前項で紹介した補償内容をアクティビティに応じて選びましょう。また補償の有無だけでなく、免責事項などの各種注意点を確認してから加入するようにしましょう。免責事項については、注意点と合わせて次の項目で詳細を解説します。

保険期間

登山などのレジャーを対象としている保険は、保険期間が日単位・月単位・年単位とさまざまな期間が設定されています。

1日あたりの保険料は、補償内容が同じであれば期間が長いほうが安くなる傾向にありますが、たまにしかアウトドアレジャーを楽しまないのであれば長期の保険期間が無駄になります。レジャーを楽しむ頻度によって保険期間が選択できるタイプを選ぶのが良いでしょう 。

補償金額

補償金額については、補償範囲や補償内容、保険期間によって変動します。当然、補償範囲や内容は広ければ広いほど、保険期間が長ければ長いほど、補償金額は増えます。

ドコモのAIほけんが提供するアウトドア保険では、ライトプラン(月額360円)、スタンダードプラン(月額730円)、プレミアムプラン(月額1,000円)の3プランからご自身に合ったプランを選ぶことができます。

| ライト | スタンダード | プレミアム | |

|---|---|---|---|

| 保険料 | 360円/月 | 730円/月 | 1,000円/月 |

| 救助者費用 | 500万円 | 500万円 | 500万円 |

| 個人賠償責任 | 1億円 | 1億円 | (国内)無制限 (国外)1億円 |

| 死亡・後遺障害 | 100万円 | 100万円 | 150万円 |

| 入院日額 | - | 1,500円/日 | 2,250円/日 |

| 通院日額 | - | 1,000円/日 | 1,500円/日 |

| 携行品 | - | 10万円 | 20万円 |

登山の保険に加入する際の注意点

前述したように、保険加入時には免責事項について確認しましょう。具体的に補償適用外となる主なケースを確認します。

保険の規定によって登山の範囲が異なる

登山の保険では、ハイキングやトレッキングなどの一般的なレジャー登山と、登山用具を用いた本格的な山岳登はんとでは、対象となっている保険商品が異なります。

万が一の場合に補償対象外とならないよう、保険が規定している「登山」の種類を確認しておきましょう。

病気や道迷いで救助要請したときは補償されないことがある

捜索・救助費用の保険金支払事由に「急激かつ偶然な外来の事故」とある場合、道迷いや持病の悪化、疲労による行動不能、天候の悪化など、事前に予期できるものや予防可能なものについては補償されない場合があります。予防できるポイントはしっかり押さえて登山に臨みましょう 。

アイゼンやピッケル使用の登山によるケガが補償されないことがある

アイゼンやピッケルといった道具を使用する登山は特殊な技術・経験を要するため、通常の傷害保険では補償されないケ―スがあります。

こうした登山では、前述の「遭難捜索費用特約」をつけるなど、保険料を割増することで保険を引き受けてもらえることがあります。保険会社や代理店へ相談するとよいでしょう。

地震や噴火によるケガは補償されないことがある

地震や噴火といった災害は規模が大きく、保険会社の支払能力を超えてしまう恐れがあるため、保険金支払いの対象外となっている場合があります。

地震・噴火などを補償範囲とする場合は、加入する保険に天災危険補償特約が附帯しているか否かを確認しておきましょう。

登山を楽しむ際は、アウトドア保険を利用し効果的な備えを

気軽なレジャーのつもりでも、アウトドアにはさまざまなリスクが潜んでいます。

アウトドアでのレジャーを楽しむ際は、天候の確認や体調管理に気を付けた上で防寒具などの各種装備を充実させ、登山を行うのであれば登山計画書を提出するなど、事前の準備を確実に行いましょう。

しかし、充分な準備を行った場合でも突発的な事故を防ぐのは難しいことも確かです。こうした場合への備えとして心強い味方がアウトドア保険です 。

今回記事中にて例示した、ドコモのAIほけんが提供する「アウトドア保険」は、スマホなどで簡単に加入手続きを完了することができます。オンラインで加入できるサービスを利用することで、窓口に行く時間がない方でも手軽にリスクに備えることができます。

※本記事は2025年10月1日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。

25TC-002744(2025年9月作成)